Фінанси

рейтингСамые прибыльные в Украине банки оказались неэффективными. В рэнкинге по рентабельности капитала лидируют небольшие финучреждения, обслуживающие корпоративных клиентов

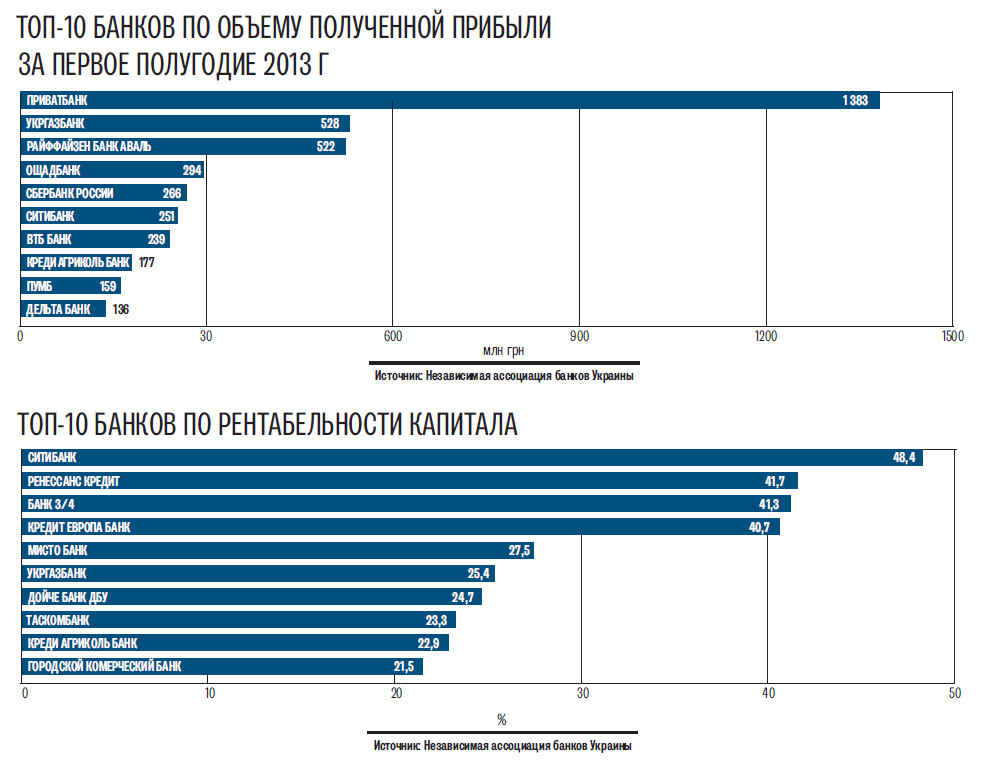

В распоряжении «Капитала» оказались расчеты Независимой ассоциации банков Украины (НАБУ) по рентабельности капитала банков (ROE, return on equity). Этот показатель отражает отношение прибыли к вложенному акционерами капиталу.

«ROE — один из ключевых показателей эффективности бизнеса. Его высокое значение говорит о том, что менеджмент банка обеспечивает достаточную прибыльность», — рассказывает заместитель предправления по финансовым вопросам банка «Ренессанс Кредит» Олег Стрынжа.

Маленький, да удаленький

В десятку самых рентабельных финучреждений попали в основном небольшие банки, специализирующиеся на работе с корпоративным сектором: Ситибанк — 48,4 %, Банк «3 / 4» — 41,3 %, Дойче банк Украина — 24,7 %, Креди Агриколь Банк — 22,9 % и др.

Как правило, небольшие банки, обслуживающие корпоративный сектор, с небольшим количеством филиалов и отделений, лучше управляемы и способны быстрее сокращать затраты, в частности административные, рассказал «Капиталу» директор рейтингового агентства «Стандарт-Рейтинг» Андрей Никитин.

«Большие многофилиальные банки так поступать не могут. Процесс сокращения затрат должен ими финансироваться. Простым росчерком пера лишний филиал или отделение убрать нельзя», — отметил он.

Действительно, в лидеры по рентабельности капитала не попали крупные розничные банки — лидеры по прибыли и депозитам физлиц за первое полугодие 2013 г., такие как ПриватБанк, Ощадбанк, Дельта Банк и Райффайзен Банк Аваль (см. таблицу). Даже ПриватБанк, лидер по прибыли, отстает от лидера по рентабельности — Ситибанка — на 33 п. п. Показатель рентабельности капитала ПриватБанка на 1 июля составил лишь 15 %.

Счастливое число

Исключением стал розничный банк «Ренессанс Кредит», занявший второе место по показателю ROE (41,7 %).

Высоких значений рентабельности, по словам Олега Стрынжи, он достиг за счет того, что наращивал кредитование. Объем денежных и целевых кредитов, кредитных карт за первое полугодие вырос в 1,5 раза, до $ 159 млн, по сравнению с аналогичным периодом 2012 г.

Также повысить рентабельность удалось за счет расформирования части резервов под межбанковские операции, которые существовали на конец 2012 г.

«Благодаря улучшению качества кредитного портфеля мы снизили отчисления в резерв под обесценивание кредитов и средств в других банках, что также повлияло на финансовый результат», — рассказал Стрынжа.

Еще одно исключение из правила — универсальный CityCommerceBank, рентабельность капитала которого составила 21,5 %. «Банку удалось увеличить прибыль, что и улучшило показатель ROE. В частности, наращивание кредитного портфеля в этом году позволило нам значительно повысить уровень процентных и комиссионных доходов», — отметила директор департамента риск-менеджмента CityCommerceBank Татьяна Султанова.

Национализированный Укргазбанк, один из крупнейших в Украине, также стал исключением, с показателем ROE 25,4 %.

«Банк оптимизировал работу сети, повышалась доходность существующих продуктов, проводилась эффективная работа с проблемной задолженностью», — рассказал «Капиталу» первый заместитель предправления Укргазбанка Станислав Шлапак.

В первом полугодии финучреждение заработало львиную долю прибыли — 334 млн грн (62 %) — за счет расформирования резервов под проблемные кредиты.

В поиске денег

По данным НАБУ, средний показатель ROE по системе составляет 1,36 %, что очень мало. Рентабельность капитала в банковском секторе уменьшается, говорит заместитель исполнительного директора НАБУ Елена Ефремова.

Банкам не удается показать высокую рентабельность, потому что у них нет стабильной прибыли. Ее наращиванию мешает, как ранее писал «Капитал», старая проблемная задолженность.

Снижение прибыли вызвано формированием резервов под плохие долги. С начала года банки «заморозили» 14,6 млрд грн.

Ранее финучреждения обеспечивали максимальную прибыльность капитала для акционеров в ущерб интересам вкладчиков за счет проведения высокорисковых активных операций, отметил управляющий партнер Investor Relations Agency Александр Никишев.

Одним из следствий такой политики является высокий уровень «плохих» кредитов на балансах банков в настоящее время.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023