Бізнес

законотворчествоНовый закон по трансфертному ценообразованию ставит под удар средний бизнес, — Александр Клименко

Принятые изменения в законодательство о трансфертном ценообразовании не только не перекрыли возможность для бесконтрольного вывода капиталов из Украины без уплаты налогов, но и ставят под серьезный удар средний бизнес, утверждает экс-министр доходов и сборов Александр Клименко.

Об этом он сообщает на своей личной странице в социальной сети Facebook.

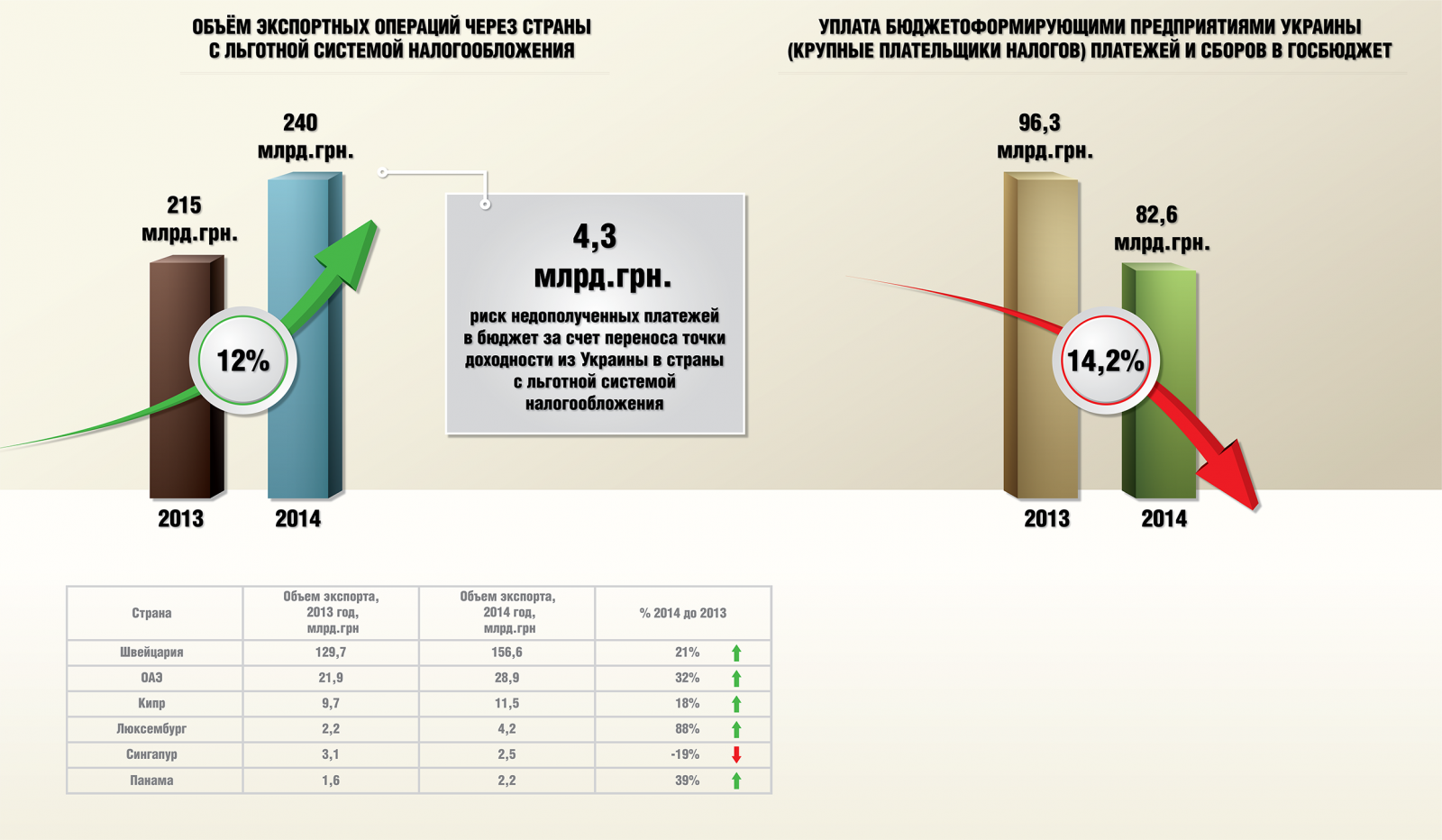

Экс-министр обращает внимание на тот факт, что крупные налогоплательщики по итогам 2014 года снизили уплату основных налогов на 13,7 млрд грн, но вместе с тем увеличили экспорт в страны с льготным налогообложением на 25 млрд грн, или на 12% по сравнению с прошлым годом.

Всего за 2014 год через Швейцарию, ОАЭ, Кипр, Люксембург и Панаму украинские корпорации провели операций на 240 млрд грн.

По мнению Александра Клименко, это стало возможным, поскольку власти сначала отложили, а затем полностью исказили смысл разработанной по его инициативе методики контроля трансфертного ценообразования.

«Крупный бизнес больше не имеет стимулов для уплаты налогов. Закон о трансфертном ценообразовании, который должен был пресекать подобные явления, с легкой руки Государственной фискальной службы и депутатов Верховной Рады сначала был отсрочен, а затем „размыт“ так, что стал неэффективным как механизм препятствования выводу капиталов», — считает один из создателей закона о ТЦО.

Новая версия закона о ТЦО, принятая Радой 28 декабря, затрагивает не только крупный, но также и средний бизнес. В 2013 году закон принимался как механизм контроля над деятельностью крупных корпораций, ведущих активные экспортные операции. Поэтому под мониторинг должны были попасть только операции предприятий с годовым оборотом более 50 млн грн. Сейчас порог контроля понижен до 20 млн грн. Это чуть более миллиона долларов. «Значит, будет затронут средний бизнес, а нагрузка на налоговые органы сильно возрастет — нужно будет принять и проанализировать большее количество отчетов», — подчеркивает Александр Клименко.

Кроме того, по его словам, увеличение оснований для проверок и сроков проверок, а также повышение штрафных санкций создают угрозу стремительного роста налогового давления именно на средний бизнес, ведущий внешнеэкономическую деятельность.

«Решение повысить штрафы было бы правильным, если бы, согласно этому же закону, под удар не попадал средний класс. Само по себе изменение несущественное, но в комплексе с остальными новшествами превращает ювелирный инструмент для точечного пресечения нарушений в комбайн, косящий все подряд», — резюмирует Александр Клименко.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023