Фінанси

рекордыС 2009 г. разрыв между кредитами и депозитами населения достиг своего исторического максимума

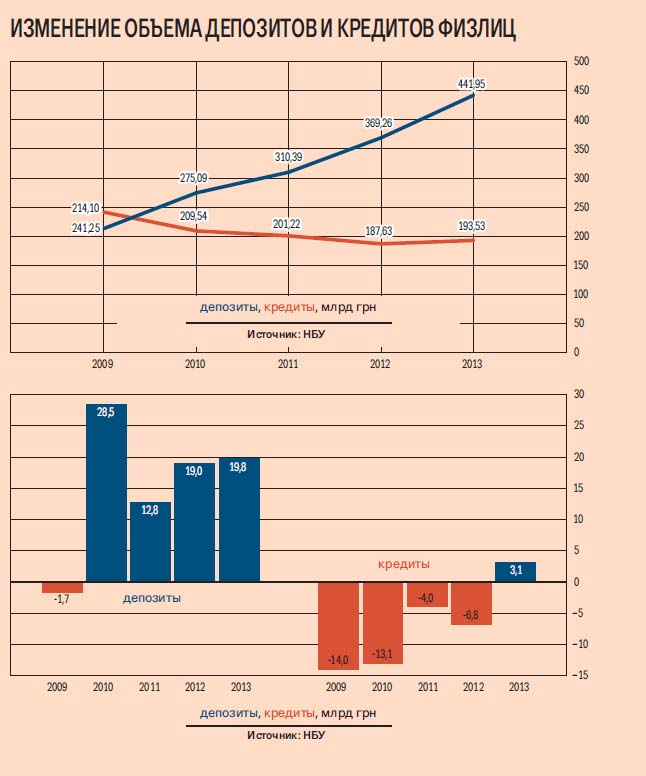

За время, прошедшее с кризисного 2008 года, объем депозитов населения вырос в 2,1 раза — с 214,1 млрд грн в 2009 г. до 441,9 млрд грн по итогам 2013 г. Также в прошедшем году впервые за последние пять лет вырос и объем выданных населению кредитов (на 5,9 млрд грн), сообщил Нацбанк. В результате разница между объемом депозитов и кредитов населению достигла своего исторического максимума и составила 248 млрд грн.

Ставка на депозиты

На протяжении года после осени 2008-го в банковской системе наблюдался отток депозитов населения: тогда физлица изъяли со своих счетов 3,7 млрд грн. В течение последующих лет тренд изменился, и вклады возобновили рост: ежегодно средства на депозитных счетах физлиц прирастали на 12,8 -28,5 %. Больше всего банки нарастили свои депозитные портфели в прошлом году — на 72,7 млрд грн.

Для банков вклады физлиц после кризиса стали основным и единственным источником ресурсов. «До кризиса активно развивался рынок межбанковского кредитования, многие банки выпускали собственные бонды.

Сегодня же банки, как правило, вынуждены находить ресурсы внутри страны. И наиболее реальный источник — это физлица», — поясняет член управляющего комитета Глобальной ассоциации риск-профессионалов Вадим Березовик.

В свою очередь, и у населения практически нет других финансовых инструментов, которые бы приносили сопоставимый доход. «Сейчас не так много вариантов, куда можно вложить временно свободные средства, тем более — их накапливать. Ни пенсионные программы, ни долгосрочное страхование сейчас особо не развито. И у населения фактически нет альтернатив банковским вкладам», — рассказывает Вадим Березовик.

Больше всего банки нарастили свои депозитные портфели в 2013 г. — на 72,7 млрд грн

Ставки по депозитам в Украине одни из самых высоких. Так, например, в 2011 г. украинский индекс ставок по депозитам физлиц (UIRD) по вкладам сроком на год «подрос» на 2,7 п. п., в 2012‑м — на 4,3 п. п., а за январь 2014‑го — уже на 1,5 п. п. — до 18,7 % годовых. А максимальные ставки по депозитам в конце 2013 г. достигали 24 % годовых.

Возрождение кредитования

На рынке кредитования физлиц в прошлом году произошел перелом. Так, в 2009‑2012 гг. портфель кредитов, выданных населению, ежегодно снижался на 4‑14 %, в итоге «просев» на 53 млрд грн — с 241,3 до 187,6 млрд. грн. «Кредитование физлиц до кризиса 2008 г. было достаточно быстрорастущим сегментом. Ставка была сделана на ипотечные займы и автокредиты. Естественно, что когда после кризиса упали инвестиционные потребности населения, наблюдалось активное снижение объемов ранее выданных займов, поскольку эти кредиты вновь не выдавались в таких объемах. Соответственно, старый портфель так или иначе амортизировался и погашался», — вспоминает Вадим Березовик.

Банки вынуждены были искать альтернативу долгосрочным кредитам, переориентируясь на новые сегменты рынка. В первую очередь речь шла о кредитовании покупок товаров длительного пользования и финансировании держателей платежных карт. «Если анализировать ситуацию в ПриватБанке, то увеличение оборота по потребкредитованию наблюдается на уровне 41 %», — делится итогами года Роман Негинский, руководитель бизнеса «Обслуживание торговых предприятий» ПриватБанка.

Кроме того, активизации кредитования населения способствовало и снижение ставок по займам. «Рост рынка кредитования в 2013 г. был связан с улучшением покупательской способности населения и снижением ставок по кредитам, которое в среднем составило 2‑3 % по рынку до начала политического кризиса», — рассказала Елена Дмитриева, заместитель председателя правления Укргазбанка. Закономерно, что по итогам года объем кредитования населения вырос на 5,9 млрд грн (3,1 %) — до 193,5 млрд грн.

Правда, в начале года ситуация изменилась — вкладчики стали забирать из банков депозиты, а банки уменьшили темпы кредитования. Портфель кредитования физических лиц в январе сократился на 1 млрд грн. Из-за обострения политической ситуации в стране в январе-2014 население предпочло забрать часть депозитов. В частности, отток по банковской системе составил 3,8 млрд грн (0,86 %). Как ранее писал «Капитал», это вынудило банки повышать ставки по депозитам. Сейчас они достигают 25 % годовых.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023