Фінанси

кредитыФинансисты опасаются роста проблемной задолженности по валютным займам

Банковская система Украины не несет больших рисков из‑за сокращения ликвидности, заверили опрошенные банкиры. Финучреждения в основном успели сформировать резерв наличных в случае активизации спроса со стороны населения. В критической ситуации, по их словам, банки обратятся за помощью к регулятору.

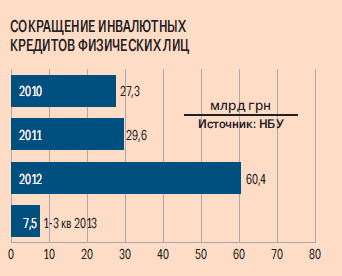

Риск роста проблемной задолженности по валютным кредитам из‑за девальвации гривни может стать проблемой для банков, заметил член управляющего комитета GARP Вадим Березовик. В первую очередь, по его мнению, это отразится на погашении задолженности населением по займам, выданным до 2008 г. По данным НБУ на 1 октября 2013 г., кредиты, выданные физлицам, составляли 142 млрд грн, из которых 45,6 млрд грн — в инвалюте. За три квартала прошлого года инвалютные займы сократились лишь на 7,5 млрд грн (–14 %).

Медленно, но верно

До 2008 г. население активно брало кредиты в иностранной валюте из‑за более низких процентных ставок по сравнению с гривневыми. Наиболее выгодные инвалютные займы предлагали банки с западным капиталом благодаря возможности фондироваться у материнских структур. С началом финансового кризиса НБУ наложил мораторий на выдачу займов в иностранной валюте и порекомендовал банкам конвертировать их в гривневые. В ноябре 2011. вступил в силу закон, запрещающий банкам выдавать негривневые потребительские кредиты.

С 2009 г. многие финструктуры начали предлагать клиентам различные программы реструктуризации валютных займов в гривневые. Это позволило снизить задолженность населения в инвалюте на 13,9 млрд грн. В 2012 г. портфель таких займов сократился уже на 60,4 млрд грн (или на 53 %) — с 113,5 млрд грн до 53,1 млрд грн.

Один из факторов, сдерживающих конвертацию инвалютных займов, — то, что клиенты не хотели платить больше. «Банки ни в коем случае не препятствовали конвертации кредитов. Но только клиент мог принять решение о конвертации. Многие этого не делали, несмотря на риск девальвации нацвалюты», — говорит заместитель председателя правления Международного инвестиционного банка Юрий Билоконь. При конвертации ставку по займу банки, как правило, увеличивают на 1‑3 п. п., что отражается на ежемесячной сумме платежа. Кроме того, курс при смене валюты кредита существенно отличается от курса на наличном валютном рынке. Либо же банки предлагают конвертацию по курсу НБУ, но с дополнительной комиссией.

По информации Билоконя, не конвертировались, как правило, те кредиты, которые не обслуживались заемщиками и которые банки отнесли к безнадежным. «Сегодня к этой группе банки могут отнести задолженность физлиц по пролонгированным кредитам, которые финучреждения не признавали проблемными. Но в случае ухудшения ситуации на валютном рынке проблемы с выплатами могут начаться и у корпоративных клиентов, имеющих валютные долги, независимо от того, имеет он валютную выручку или нет», — подчеркнул эксперт.

Слишком медленно

Сейчас нет сводных данных о том, насколько в январе сократился розничный кредитный портфель банков в инвалюте. Гривня на наличном рынке за этот период девальвировала по отношению к доллару почти на 10 % (с 8,18 UAH / USD до 9 UAH / USD), к евро — на 12 % (до 12,4 UAH / EUR). Без учета возможного сокращения объема инвалютных кредитов сумма задолженности по займам соответственно выросла примерно на 10 %, или 4,6 млрд грн (по расчету курса «гривня — доллар»), с 45,6 млрд грн до 50,2 млрд грн.

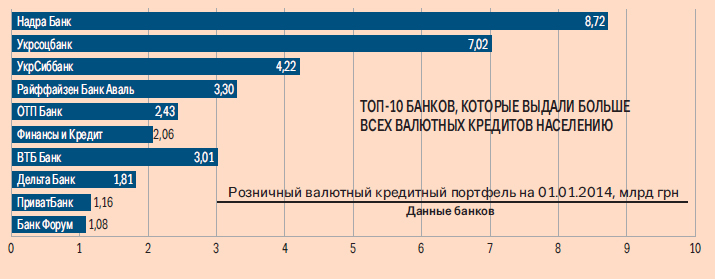

Наибольшие объемы инвалютных кредитов физических лиц в своем портфеле по состоянию на 1 января 2014 г. имели крупнейшие и крупные банки, входящие в первую и вторую группы активов. На 13 финучреждений, портфель розничных инвалютных кредитов у которых превышает 1 млрд грн, приходится 38 млрд грн. Лидерами в этом сегменте остаются Надра Банк с 8,7 млрд грн, Укрсоцбанк — 7 млрд грн, УкрСиббанк — 4,2 млрд грн. По 3 млрд грн — у Райффайзен Банка Аваль и ВТБ Банка, по 2 млрд грн — у ОТП Банка и банка «Финансы и Кредит».

Наибольший отток валютных кредитов в 2013 г. произошел в европейских финструктурах: Райффайзен Банк Аваль и УкрСиббанк сократили портфель на 1,6 млрд грн, Укрсоцбанк — на 1,5 млрд грн, ОТП Банк — на 0,8 млрд грн, Дельта Банк — на 0,7 млрд грн.

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023