Фінанси

экспертизаЖизнь обычного украинца стоит 8,5 тыс. грн, а депутата — 1,5 млн грн

В стране, где фактически идет война, вопрос стоимости человеческой жизни как никогда актуален. В отличие от развитых стран, в Украине до сих пор официально не принят единый стандарт расчета стоимости человеческой жизни, позволяющий определить компенсацию при гибели человека. «Сегодня такая методика просто необходима для расчетов компенсаций и материальной помощи жертвам медицинского вмешательства, отравлений, аварий, природных катастроф и терактов», — уверен президент Лиги страховых организаций Украины (ЛСОУ) Александр Залетов.

Кодекс Хаммурапи

По словам Залетова, первым официально признанным документом, регламентирующим размер выплат в пользу семьи погибшего, был кодекс Хаммурапи в Вавилонии, принятый ориентировочно в 1790 г. до н.э. Первые же практически применимые методики расчета ценности жизни человека в современном мире были приняты в США и Великобритании еще в 1963 и 1965 гг. Сегодня на Западе по‑разному оценивают экономическую стоимость человеческой жизни. В одних странах базой выступают потери человеческого ресурса для страны и общества. Другими словами, сколько погибший человек мог бы заработать за свои трудоспособные, но не прожитые из‑за смерти годы.

Второй метод оценки основан на том, сколько стоит родить и вырастить человека, третий — отталкивается от стоимости лечения в случае серьезного заболевания. По словам президента Украинской федерации страхования (УФУ) Андрея Перетяжко, большинство методик расчета стоимости жизни все же базируется сразу на нескольких статистических фактах: сколько государство теряет при смерти гражданина, сколько теряют его наследники, работодатель. «К сожалению, в нашей стране понятие «стоимость жизни» сегодня — это новое понятие, над которым надо работать, о котором надо говорить и которое нужно внедрять на законодательном уровне», — констатирует Андрей Перетяжко.

Дорожная карта

Стоимость жизни украинцев более-менее адекватно оценена только в вопросах, которые касаются транспорта. Оценка определена в законе Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» (об ОСАГО), постановлении Кабмина №959 «Об обязательном личном страховании от несчастных случаев на транспорте», в Воздушном кодексе Украины. Согласно этим документам, жизнь украинца оценивается невысоко.

Один из последних примеров несовершенства такой оценки приводит гендиректор страховой компании «Нефтегазстрах» Антон Кияшко: «Украинский водитель, перевозивший груз из Украины в Германию, остановился у обочины автобана проверить исправность колеса. В этот момент по трагической случайности его сбил проезжающий на большой скорости автомобиль, — рассказывает Антон Кияшко. — Страховая сумма, которую выплатили наследникам водителя, составила чуть более 100 тыс. грн. А водителю из Германии выплатили бы 7,5 млн. евро».

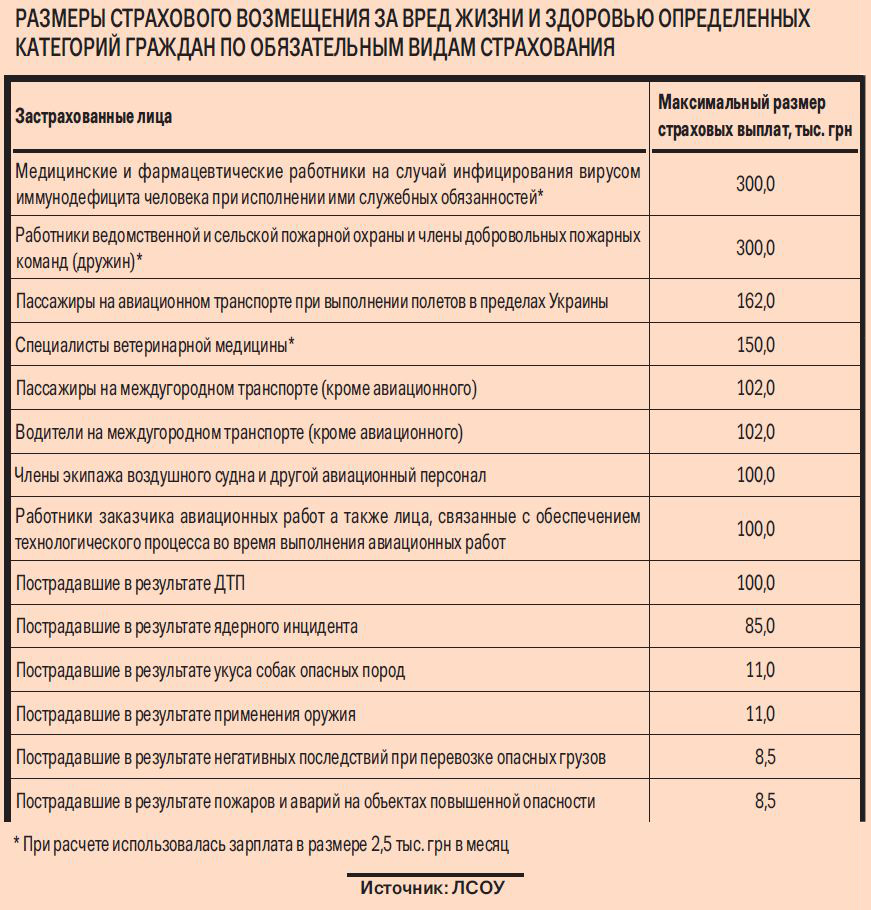

8,5 тыс. грн заплатят родственникам украинца, погибшего от негативных последствий при перевозке опасных грузов

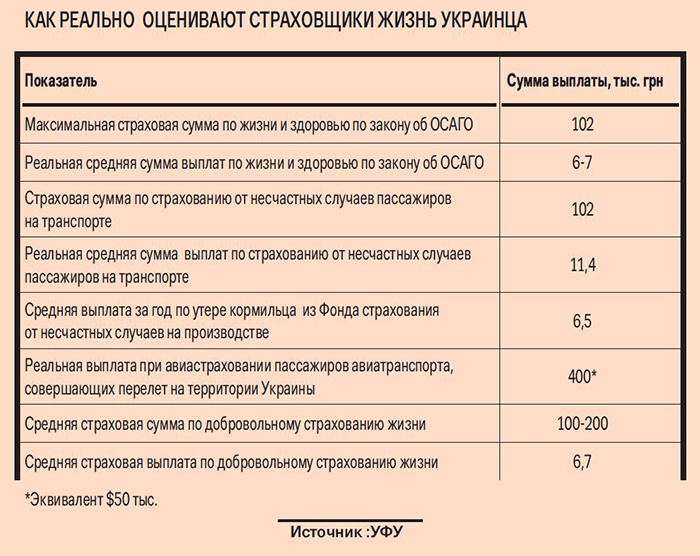

Дело в том, что по закону об ОСАГО и постановлению о страховании пассажиров от несчастного случая на транспорте, максимальная выплата при гибели человека в Украине предусмотрена в размере 102 тыс. грн. Но требования в законодательстве написаны так, что семьям погибших нереально получить даже такую скромную сумму. Средняя сумма реальной компенсации по утрате жизни на дороге не превышает 15 тыс. грн. Для сравнения, директивой ЕС от 2005 г., регулирующей выплаты по «автогражданке» в Евросоюзе, установлено, что в случае причинения вреда жизни и здоровью человека минимальная сумма выплаты составляет 1 млн. евро за потерпевшего или 5 млн. евро за иск, независимо от количества пострадавших в ДТП.

Чуть лучше обстоят дела с оценкой жизни наших сограждан, передвигающихся воздушным транспортом. «Для пассажиров на авиационном транспорте при выполнении международных полетов страховая сумма составляет $ 377,5 тыс.» — утверждает Александр Залетов.

Разбились о быт

Еще сложнее оценить жизнь сограждан вне дороги: в быту, на отдыхе, на работе. «Возьмем обычную украинскую семью, которая состоит из родителей и двух несовершеннолетних детей. Супруг обеспечивает семью (кормилец), супруга ведет домашнее хозяйство. Допустим, в результате несчастного случая семья утрачивает кормильца. Сколько времени ей необходимо, чтобы вернуться на прежний уровень дохода? Пока, скажем, овдовевшая женщина найдет себе достойную работу? В среднем — по статистике — это не менее трех-пяти лет. При этом уровень расходов семьи остается фактически прежним», — делится директор управления поддержки страхования жизни компании Aegon Life Ukraine Лиана Шарвадзе.

В украинском законодательстве присутствует несколько противоречивых норм, которые дают приблизительное представление об оценке человеческой жизни со стороны государства. Эти нормы определяются законами Украины «Об общеобязательном государственном социальном страховании от несчастного случая на производстве или профессионального заболевания, повлекших утрату трудоспособности», «О милиции», постановлениями Кабинета министров Украины об обязательных видах страхования, размером страховой суммы по договорам добровольного страхования жизни и здоровья и т. д. Например, по данным, Фонда соцстрахования от несчастных случаев на производстве, за первый квартал 2014 г. среднемесячная выплата по утрате кормильца в Украине составила 1 274,9 грн, компенсация самому пострадавшему на производстве (в случае частичной или полной утраты работоспособности) — 1 442,9 грн. «Единоразовое пособие в случае смерти потерпевшего в I квартале 2014 г. в среднем составило 211,9 тыс. грн. на одну семью, что на 10,6 % больше по сравнению с I кварталом 2013 г.», — сообщается на сайте фонда.

.jpg)

По закону в случае смерти военнослужащего единоразовое пособие назначается и выплачивается в размере 500‑кратного прожиточного минимума. Это сегодня составляет чуть более 600 тыс. грн. Гораздо меньше выплатят родственникам погибших из‑за неумышленных действий владельцев оружия — всего 11 тыс. грн. Если же человек умирает при перевозке опасных грузов или в результате пожаров и аварий на объектах повышенной опасности, то его жизнь оценивается в нашей стране в сумме не более 8,5 тыс. грн. «Суммы денежных возмещений при гибели в нашей стране колеблются в пределах 8,5‑300 тыс. грн.» — подсчитал Александр Залетов.

Исключением из этого правила, по его словам, является закон «О статусе народного депутата Украины», согласно которому «жизнь и здоровье народного депутата подлежат обязательному государственному страхованию за счет бюджетных ассигнований на обеспечение деятельности Верховной Рады Украины в сумме десятилетнего денежного содержания народного депутата» (ст. 30 п. 1 этого закона), что составляет почти 1,5 млн грн.

100-200 тыс. грн в среднем составляет стоимость жизни добровольно застрахованных украинцев

Украинцы без статуса могут оценить свою жизнь с помощью страховки. Но в добровольном страховании жизни, по словам Андрея Перетяжко, также существуют примитивные методики, которые используются в привязке к годовым заработным платам. Наиболее распространенная — это сумма выплаты, которая равняется двум годовым заработным платам клиента. Поэтому в среднем стоимость жизни добровольно застрахованных украинцев составляет не более 100‑200 тыс. грн. «Наибольший убыток по несчастному случаю, урегулированный нашей компанией, — 200 тыс. грн. Именно на эту сумму был застрахован погибший заемщик банка», — рассказывает директор ОДО «СО «Доминанта» Алексей Румянцев. Но такие суммы вряд ли можно считать экономически обоснованными. «Если средняя заработная плата составляет 4,5 тыс. грн, то наверное жизнь гражданина не может стоить меньше 300 тыс. грн. В моем понимании мы должны говорить минимум о 1 млн грн», — считает Андрей Перетяжко.

Украинское решение

Страховщики — давние лоббисты внедрения единой методики оценки жизни в Украине, так как она косвенно показывает людям, насколько важно страховаться, защищая свои риски в пользу семьи. А значит, способствует развитию страхования.

Но такая методика нужна, в первую очередь, государству. Например, судебной системе, так как суды при определении ущерба будут руководствоваться ею, чтобы определять в рамках единых правил сумму ущерба для наследников. Она нужна и работодателям, так как позволит четко ограничить компенсационный пакет и лимиты на страхование жизни или на страхование от несчастного случая. «Глобально — перед государством стоит задача повысить социальные стандарты и уровень жизни для всех категорий своих граждан. Решить эту задачу комплексно может только государственная программа» — уверен Алексей Румянцев.

Однако программы, которая бы позволила внедрить единую оценку жизни украинцев, в нашей стране нет и, судя по всему, не предвидится, несмотря на то, что учеными такая методика уже разработана. По словам главного научного сотрудника Национального института стратегических исследований Анатолия Качинского, в своей монографии «Системно-концептуальные принципы стратегии национальной безопасности Украины» он уделил целый раздел вопросу оценки стоимости жизни.

В Министерстве соцполитики три года назад заявили, что для разработки такой программы у них нет специалистов. На недавний запрос «Капитала» пресс-служба министерства, по сути, ответ не дала, сообщив, что электронные запросы почему‑то не рассматривает. В Министерстве экономического развития и торговли ответили, что прямо и опосредованно оценивают стоимость и уровень жизни населения, опираясь на индекс и номинальные и реальные показатели доходов населения и заработной платы. Но специалисты страхового рынка считают, что этих показателей недостаточно для того, чтобы рассчитывать стоимость жизни для всех украинцев одинаково, независимо от того, о ком идет речь — о дворнике или нардепе. И Украинская федерация страхования, и Лига страховых организаций Украины готовят изменения в законодательство с тем, чтобы все-таки начать процесс выработки правильного подхода к оценке жизни наших граждан. «В УФУ сегодня проводятся исследования по подготовке такого нормативного акта и внедрению этой методики, но пока сложно сказать, какой должна быть эта сумма. Возможно 1‑1,5‑3 млн грн», — говорит Андрей Перетяжко. По мнению же Александра Залетова, на первых порах в оценке стоимости жизни можно равняться на выплаты, связанные со смертью военнослужащих — 0,6 млн грн. «Нужно хотя бы в страховании суммы выплат, которые сегодня колеблются от 8,5 до 300 тыс. грн, привести к единому показателю», — считает Александр Залетов. Проект постановления, которым предлагается внести такие изменения, ЛСОУ готовит и будет вносить на рассмотрение правительства, по словам Александра Залетова, уже в августе.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023