Фінанси

налогиУкраина в числе лидеров по динамике уменьшения налогообложения бизнеса

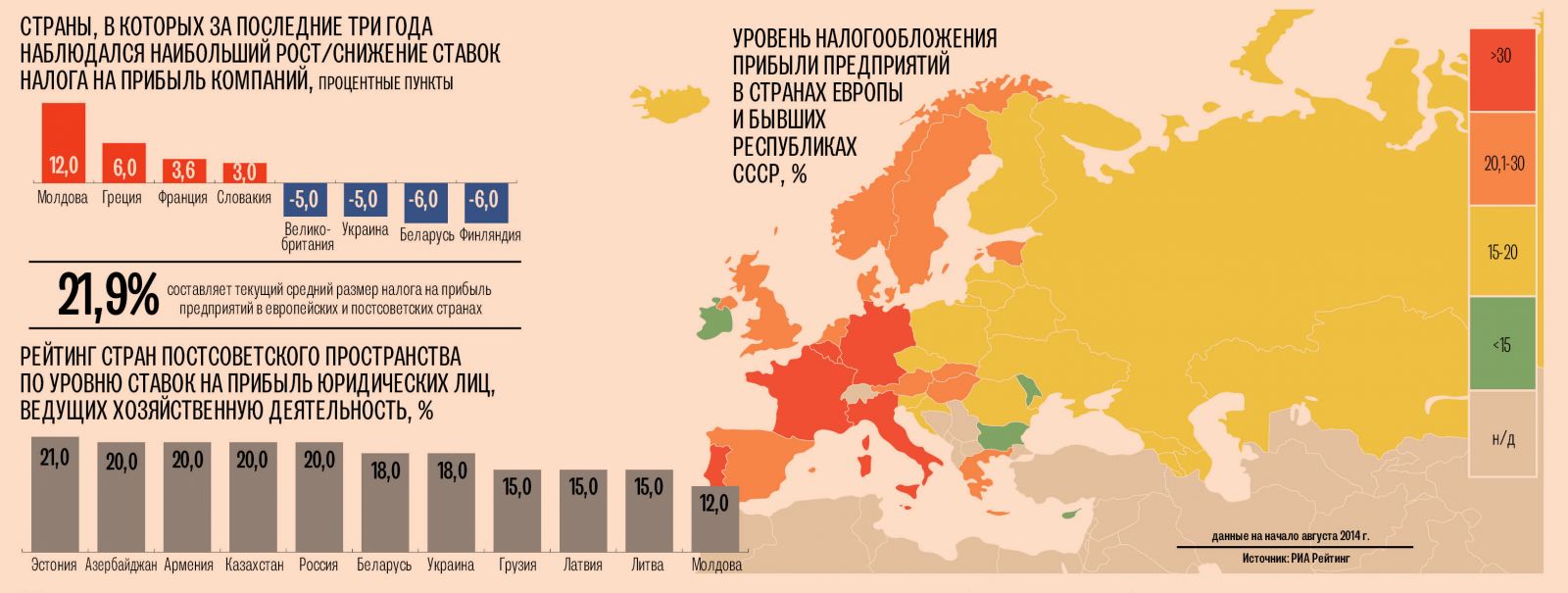

Согласно Налоговому кодексу Украины, вступившему в силу 1 января 2011 г., основная ставка налога на прибыль юридических лиц составляет 16 %. Однако по инициативе украинских законодателей для установления ставки налога на данном уровне был предусмотрен переходный период, который начался 1 апреля 2011 г. и продлился до начала текущего года. В течение этого времени налог на прибыль в Украине снизился с 23 % до 16 %. Но отечественные предприятия всего три месяца платили налог на прибыль в размере 16 %. После принятия закона «О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине», вступившего в силу 1 апреля 2014 г., основная налоговая ставка на прибыль компаний, работающих в стране, была пересмотрена и теперь составляет 18 %, что на 5 процентных пунктов (п.п.) ниже, чем три года назад. По снижению уровня налогообложения прибыли юридических лиц наше государство продемонстрировало один из лучших результатов среди европейских и постсоветских стран. Об этом свидетельствуют данные отчета «Рейтинг стран по ставке налога на прибыль», подготовленного российской исследовательской компанией «РИА Рейтинг». Информацией для экспертного анализа послужили публичные данные Евростата, Международного валютного фонда и фискальных органов 38 стран, охваченных исследованием. Его цель — проанализировать текущий уровень налоговых ставок на прибыль компаний, развивающих свой бизнес на рынках Европы и постсоветского пространства.

По данным отчета, наибольшее налоговое давление среди исследуемых стран испытывают бизнесмены Франции, где текущий размер налога на прибыль равен 38 %. Тройку государств с самыми высокими налоговыми ставками на прибыль юридических лиц дополнили Мальта и Бельгия, в которых предприниматели вынуждены отдавать в национальный бюджет 35 % и 34 % своей прибыли соответственно. С другой стороны, наиболее привлекательными для ведения бизнеса в плане налоговой нагрузки на европейском и постсоветском пространстве являются Ирландия, Кипр (обе страны — по 12,5 %), Молдова (12 %) и Болгария (10 %).

Наиболее стремительно за последние три года увеличивало размер налогового сбора на прибыль предприятий правительство Молдовы, где до 1 января 2012 г. дивиденды предпринимателей вовсе не облагались налогом. Значительный рост уровня налогообложения наблюдался также в переживающей экономический кризис Греции (+6 п.п.) и Франции (+3,6 п.п.). Всего с 2011 г. в 7 из 38 стран увеличился размер налогового сбора. В то же время власти восьми из исследуемых государств в стремлении создать более благоприятные условия для развития легального бизнеса, наоборот, снижали налоговые ставки. Максимальным снижением отметились Финляндия и Беларусь, сократившие уровень налогообложения на 6 п.п.

Согласно внесенным ранее изменениям в Налоговый кодекс, ставка на прибыль предприятий в Украине продолжит снижаться и с 1 января 2016 г. должна достигнуть 16 %. А в рейтинге данного исследования наша страна вместе с Беларусью разделила 28‑29 места. Текущий размер налоговой ставки на прибыль юридических лиц в Украине немного выше среднего значения среди постсоветских стран (17,6 %), но недотягивает до среднего показателя исследуемых государств (21,9 %).

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023