Фінанси

рискиНБУ увидел проблемы банков и готовит новый стресс-тест

Учитывая усиливающийся финансовый кризис, а также непосредственно требования МВФ, Национальный банк еще весной анонсировал проведение стресс-теста для крупнейших и крупных банков. На сегодняшний день полностью завершен анализ 15 крупнейших, или так называемых системных банков. Анализ делался исходя из двух прогнозов — базового и худшего. Базовый сценарий предполагал средний курс гривни в текущем году на уровне 10,8 USD / UAН и 11 USD / UAН — на конец года. Доля негативно классифицированных активов оценивалась в 12,9 % для валютных кредитов бизнеса и в 55,9 % — для валютных кредитов населения.

Согласно худшим ожиданиям, среднегодовой курс нацвалюты составит 12,1 USD / UAН, а на конец года — 12,5 USD / UAН. Для такого показателя значение проблемной задолженности принималось на уровне 18,8‑70,6 % кредитного портфеля. По факту украинским финструктурам не удалось вписаться даже в параметры худшего сценария. Поэтому регулятор уже сообщил, что в 2015 г. проведет новый стресс-тест.

Хуже бывает

Прошедшие три квартала 2014 г. выдались крайне сложными для украинской финансовой сферы в целом и банковского сектора в частности. Весной финучреждения понесли убытки в связи с аннексией Крыма, позже им пришлось закрывать свои отделения в зоне проведения антитеррористической операции. Собственные потери украинских банков из‑за боевых действий на востоке страны, согласно сообщению министра финансов Александра Шлапака, составили около 60 млрд грн.

Война вызвала панику населения. Это усилило девальвацию национальной валюты, которая по итогам девяти месяцев составила более 60 %. Снижение доверия к банковской системе спровоцировало значительный отток клиентских средств. Хотя формально, за счет переоценки валютных вкладов, депозитный портфель банков за три квартала вырос на 5 %, реальный отток, по словам председателя НБУ Валерии Гонтаревой, достиг 110 млрд грн.

60 млрд грн составили потери украинских банков из-за боевых действий на востоке страны

Ожидаемо ухудшились финансовые результаты банков, значительно снизилась ликвидность финучреждений в условиях ограниченного доступа к внешним рынкам капитала. По данным НБУ, в январе-сентябре убыток банков составил 10,6 млрд грн, тогда как по итогам девяти месяцев прошлого года была зафиксирована прибыль 1,7 млрд грн. Повышение расходов банков за девять месяцев 2014 г. превысило рост доходов на 10,8 п. п., тогда как еще по результатам августа этот разрыв составлял 8,3 п. п. Причина — увеличение отчислений в резервы — только в сентябре они выросли на 8,8 млрд грн, до 53,6 млрд грн.

Потребность в формировании резервов связана в первую очередь с девальвацией. Когда гривневый эквивалент валютного кредита растет, под него приходится доформировывать резервы. Кроме того, необходимость в дополнительных резервах вызвана и снижением платежеспособности населения, что в свою очередь увеличивает количество просроченной задолженности. Негативную роль сыграли и проблемы с ведением бизнеса в зоне АТО, где располагаются крупные промышленные предприятия-заемщики. Сегодня там часть кредитов, выплаты по которым просрочены более чем на 30 дней, достигает 50 %. Доля же проблемной задолженности в целом, по данным НБУ, выросла с 7,7 % на начало года до 11,5 % на начало октября. Но на самом деле реальный уровень просроченных обязательств по системе может достигать и 30 % общего портфеля банковских займов.

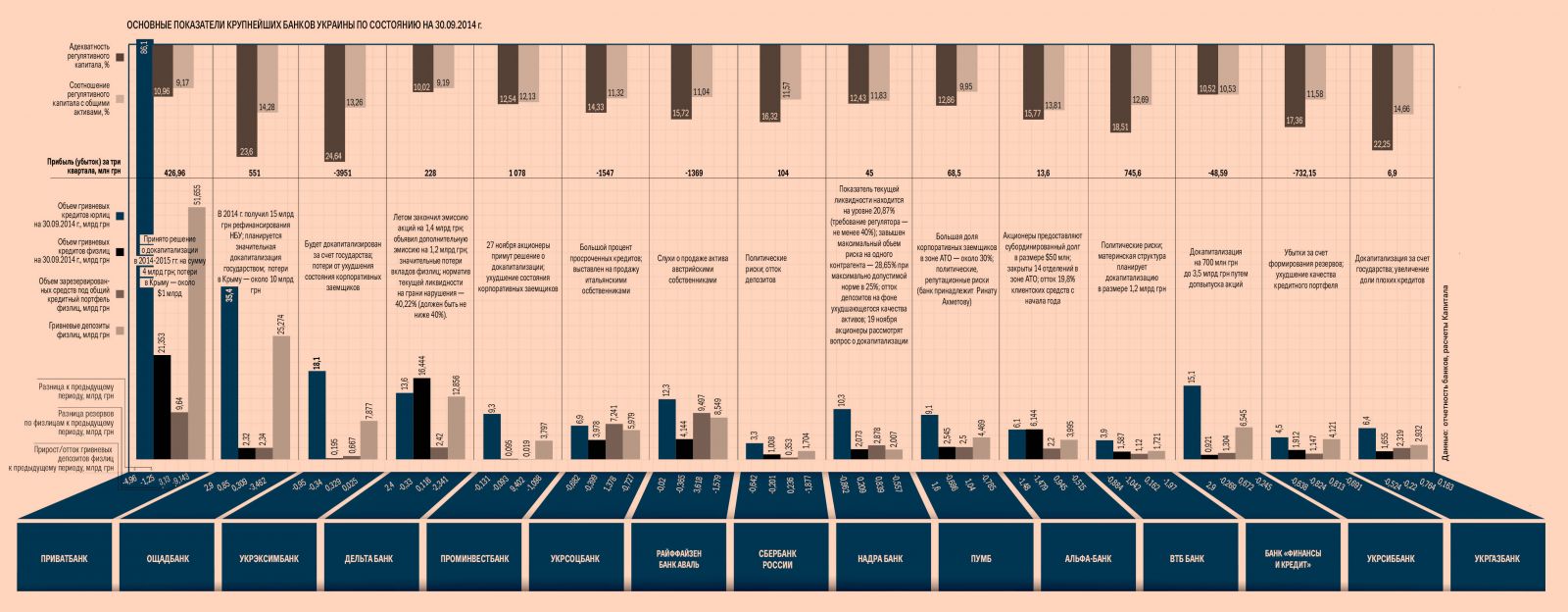

«Лидером» по убыточности среди крупнейших банков по квалификации НБУ стал государственный Укрэксимбанк, который за девять месяцев зарезервировал под кредитный портфель более 9 млрд грн. В итоге его убыток за тот же период составил почти 4 млрд грн. На втором месте по убыточности находится Укрсоцбанк (Unicredit Bank) с негативным результатом в 1,5 млрд грн. Финучреждение зарезервировало под кредиты 2 млрд грн. Отличился и второй «европеец» в списке крупнейших — Райффайзен Банк Аваль, показав убыток в 1,4 млрд грн. Ему пришлось отнести на резервы 3,4 млрд грн.

Расходы банков увеличились также из‑за и попытки остановить отток депозитов с помощью повышения процентных ставок. «Динамика снижения чистой прибыли обусловлена ростом цен на ресурсы, особенно по депозитам физических лиц — их стоимость поднялась до 23 % в гривне, 11,5 % — в валюте, что уменьшает чистый процентный доход», — рассказывал ранее «Капиталу» начальник пресс-службы ПриватБанка Олег Серга.

Черные дыры

Стресс-тест, где брались показатели финучреждений на 1 января 2014 г., выявил, что в крупных и крупнейших банках не хватает 66 млрд грн капитала. Девять системных банков, кроме ПУМБ, Альфа-Банка, Сбербанка России и Райффайзен Банка Аваль, надо докапитализировать на 56 млрд грн, а 17 крупных — всего на 10 млрд грн. При этом собственники банков могут внести средства не сразу, а в течение нескольких месяцев. На следующей неделе программа докапитализации должна быть согласована акционерами банков с регулятором.

Чтобы стимулировать акционеров вливать деньги в финструктуры, Нацбанк даже пообещал определенные преференции для банков, увеличивших свой регулятивный капитал минимум на 20 % до конца 2015 г., а также предоставивших регулятору программу своего финансового оздоровления до 2018 г. Своим сентябрьским постановлением № 602 НБУ сообщает, что может смягчить условия по выданному таким банкам рефинансированию в вопросе ставки, графика возврата задолженности и перечня необходимого обеспечения по займам.

Как ранее сообщал первый заместитель председателя НБУ Александр Писарук, на докапитализацию государственных финучреждений из группы крупнейших потребуется около 12,5 млрд грн, большая часть которых пойдет на поддержку Ощадбанка. Он нуждается в докапитализации из‑за потерь в Крыму, рассказал председатель правления Ощадбанка Андрей Пышный. «Банк был по‑рейдерски захвачен лицами, подконтрольными России. В результате грабежа была украдена вся сеть отделений Ощадбанка, активы и основные средства — бронированные автомобили и сеть банкоматов», — сообщал ранее в СМИ Пышный. Только убытки по балансовой стоимости Ощадбанк оценил в 10 млрд грн. Компенсировать эти потери придется государству.

66 млрд грн нужно влить в капитал банков по результатам стресс-теста

На докапитализацию крупнейших банков с иностранным капиталом потребуется еще около 20,6 млрд грн, говорил ранее Писарук. Скорее всего, речь идет о российских ВТБ Банке, Проминвестбанке и итальянском Укрсоцбанке (UniCredit Bank). Ранее председатель Центробанка России Эльвира Набиуллина подтвердила готовность своей страны докапитализировать банки с государственным капиталом, работающие в Украине. Помимо этого, в СМИ появилась информация, что российские хакеры опубликовали материалы Внешэкономбанка, из которых следует, что его украинская «дочка» Проминвестбанк нуждается в докапитализации минимум на 6,2 млрд грн. По этой же информации, если деньги в капитал банка не поступят, Проминвестбанк ожидает банкротство уже в начале 2015 г. Еще в июле общее собрание акционеров российского ВТБ Банка также приняло решение докапитализировать украинскую «дочку» на 1,2 млрд грн.

Отчитались о планах по докапитализации и некоторые украинские банки. К примеру, ПриватБанк на протяжении 2014‑2015 гг. будет докапитализирован на 4 млрд грн. Одна из причин необходимости докапитализации ПриватБанка, как и Ощадбанка, — аннексия Крыма, где финучреждение потеряло практически все имущество и активы. В ПриватБанке еще в марте заявили, что общая сумма инвестиций финучреждения в экономику полуострова составила более $ 1 млрд. В развитие современной банковской инфраструктуры в Крыму ПриватБанк инвестировал более $ 300 млн. На полуострове работало два филиала ПриватБанка, 337 отделений, 773 терминала самообслуживания и 483 банкомата. Еще более $ 700 млн финструктура предоставила крымским компаниям и населению в качестве кредитов. Подкосил банк и отток депозитов. За девять месяцев физлица забрали с гривневых счетов банка более 9 млрд грн. Сколько забрали с валютных счетов, однозначно сказать сложно из‑за роста курсов валют.

Акционеры Дельта Банка 29 сентября также приняли решение увеличить уставный капитал финучреждения на 31 %, или на 1,17 млрд грн, — до 4,9 млрд грн. Влить деньги собственники финучреждения должны до 23 января 2015 г. Потребность банка в средствах очевидна, ведь показатель адекватности регулятивного капитала Дельта Банка составляет 10,2 % — немногим более минимально допустимого уровня. Дельта Банк уже увеличивал свой уставный капитал в этом году. 3 июля был завершен процесс докапитализации на сумму 1,4 млрд грн, до 3,7 млрд грн, путем дополнительного выпуска акций.

Также решили на 25 %, до 3,5 млрд грн увеличить капитал акционеры банка «Финансы и Кредит». При этом они уже вливали деньги в финучреждение в этом году. В феврале капитал банка увеличили на 21,7 %, или 500 млн грн, — до 2,8 млрд грн.

19 ноября рассмотрит вопрос о докапитализации на общем собрании акционеров и Надра Банк. Согласно официальной отчетности, финучреждение, которое входит в группу крупнейших, по итогам III квартала не выполняет ряд требований по пруденциальным нормативам. К примеру, показатель текущей ликвидности у Надра Банка находится на уровне 20,87 % при требовании регулятора не менее 40 %. Также завышен максимальный объем риска на одного контрагента — 28,65 % при допустимой норме в 25 %.

Меньше и лучше

Интересно, что по итогам стресс-тестирования, с точки зрения достаточности капитала, большинство банков второй группы находятся в более благоприятном положении даже в сравнении с лидерами рынка из первой группы. Причин такого положения несколько, считает начальник отдела рейтинга финансовой сферы IBI-Rating Анна Апостолова. Одна из них — наличие в группе значительной доли западноевропейского капитала (OTП Банк, Креди Агриколь Банк, ИНГ Банк Украина). В силу того что материнские компании банков с европейскими инвестициями подчиняются требованиям Базеля ІІІ, сами банки вынуждены более взвешенно относиться к оценке принимаемых рисков и более ответственно — к обеспечению этих рисков достаточным объемом капитала. «Кроме того, несмотря на значительную долю валютных кредитов в портфелях, такие финструктуры менее подвержены валютным рискам, поскольку могут рассчитывать на поддержку со стороны материнской структуры», — подчеркнула Апостолова.

Еще одной характерной чертой, присущей банкам второй группы как с иностранным, так и с отечественным капиталом, является значительная доля в портфеле кредитов, предоставленных юридическим лицам. Однако данный факт несет в себе определенный риск концентрации, что несколько повышает подверженность кредитному риску, считает Апостолова. Вместе с тем относительно высокая диверсификация ресурсной базы позволяет банкам сохранять приемлемый уровень ликвидности.

Оценка суммы, необходимой для докапитализации каждого отдельного банка, требует индивидуального подхода и должна учитывать совокупность всех факторов, которые прямо или косвенно влияют на его деятельность, отмечает Апостолова. В зоне наибольшего риска находятся финучреждения, которые активнее всего занимались розничным беззалоговым кредитованием. Сегодня проблемными являются более 30 % таких займов, и в среднесрочной перспективе эта цифра будет только увеличиваться, уверен советник председателя правления Евробанка Василий Невмержицкий. Существенный рост просроченной задолженности и оттоки депозитов «съедают» ликвидность.

Некоторые банки из второй группы по квалификации НБУ также уже сообщили о готовности провести докапитализацию. К примеру, председатель правления Универсал Банка Игорь Волох подтвердил, что по итогам стресс-тестирования финучреждение нуждается в небольшой сумме докапитализации, которую готова предоставить греческая материнская структура Eurobank Group. 3 ноября общее собрание акционеров Универсал Банка решило увеличить уставный капитал на 500 млн грн. Также на собрании акционеров банка «Хрещатик» 27 ноября будет принято решение о повышении его уставного капитала на 66,4 %, или на 550 млн грн, — до 1,379 млрд грн.

17 ноября общее собрание акционеров ВиЭйБи Банка также рассмотрит возможность увеличения уставного капитала учреждения на 7 млрд грн. В результате размер уставного капитала финструктуры должен составить 11,04 млрд грн. Ранее собственник банка Олег Бахматюк заявил, что не сможет влить всю сумму и будет просить Минфин помочь с докапитализацией банка на 4 млрд грн.

Впрочем, даже если все банки вольют в капитал столько денег, сколько требуется согласно результатам стресс-теста, это еще значит, что ситуация в банковской системе страны значительно улучшится. Даже эти немалые деньги не решат все проблемы. Ведь худший сценарий стресс-теста рассчитывался при курсе 12,5 USD / UAН. Вчера официальный курс НБУ составлял 13,50 USD / UAН. Более того, финучреждения еще не списали с балансов потери в Крыму и в зоне АТО — около 60 млрд грн. Именно эти новые факторы и должен будет учесть еще один стресс-тест, который Нацбанк проведет в следующем году. По его результатам и определится сумма, на которую дополнительно придется раскошелиться собственникам и государству.

О докапитализации

Валерия Гонтарева,

Валерия Гонтарева,

председатель Нацбанка

Докапитализация не делается в один день. Окончательная программа по докапитализации крупнейших банков будет утверждена в течение следующей недели. И после этого уже начнется внесение капитала собственниками банков по утвержденной программе. Если же эта программа не будет выполнена акционерами, есть два варианта выхода из ситуации. Для банков, важных для всей банковской системы, — национализация. Этот вариант хорош для вкладчиков, но не для страны. Второй исход для недокапитализированных банков — отправиться в Фонд гарантирования вкладов физлиц. Могу сказать, что на сегодняшний день мы с акционерами планы докапитализации утвердили и я все‑таки надеюсь, что они будут выполнены.

Сегодня мы с Министерством финансов полностью отработали задачу по достаточному количеству средств, которые нам будут необходимы для докапитализации в первую очередь государственных банков (12,5 млрд грн. — «Капитал»). Эти суммы давно зарезервированы. Совместно с Международным валютным фондом и Всемирным банком у нас есть специальные программы, направленные как раз на оздоровление финансового сектора, и там предусмотрены определенные суммы на случай проблем у системных банков. Также у нас есть действующие программы для пополнения средств Фонда гарантирования в случае необходимости. На сегодняшний день мы видим, что зарезервированных денег нам хватает.

Що стоїть за показниками про прибутки банку (чому станом на сьогодні Приватбанк з прибутками, а Укрсоцбанк зі збитками), чи можна збитки штучно збільшити або зменшити, як відображається в обліку безнадійна заборгованість банків і т.і. Псевдонаукові пропозиції експертів-лобістів опубліковані в Інтернеті і, здається, лише я опонент таким статтям. Чого варті статті щодо необхідності відміни мораторію, який, наразі, є єдиною надією позичальників, яким банк штучно збільшив борг і намагається відібрати єдине житло, знов таки, штучно зменшивши вартість житла. Я особисто був присутній на таких судових процесах та при діях державних виконавців, коли позичальник грабувався та принижувався під прикриттям авторитету держави. Таких позичальників змішують з позичальниками шахрайськими бізнес-структурами, кажучи, що всі позичальники бажали і бажають "кинуть банк". Виникає питання: "Совість є чи вона продана?" При цьому, серед коментарів до таких псевдонаукових статей, з'являються відверто грубі та провокативні. Наприклад, "почему я должен своим депозитом решать чьи-то проблемы", "надо быть дебилом чтобы взять кредит и еще большим дебилом, чтобы взять кредит в долларах", "валютные заемщики хотели меньших процентов, а теперь плачут", є і відверто грубі коментарі з ненормативною лексікою. Також з'являються коментарі мов би у підтримку позичальників зі скандальними політичними заявами, антисемітизмом і всім іншім, що дратує владу та нормальну людину. Такі коментарі я розцінюю, як замовні, щоб штучно маргіналізувати портрет позичальника та осіб, які йому співчувають. Це так, коротко про один з механізмів заговорення трагедії кредитного рабства. Хто творець та двигун такого механізму? Кому це вигідно, той, напевно, і творець, і двигун.

Механізми звільнення від кредитного рабства є, вони обгрунтовані і навіть втілені в законопроектах, але банки бажають свободи дій в цьому процесі і блокують через лобістів всі ініціативи щодо полегшення долі позичальників. Доходить до цинізму, коли банки пропонують полегшувати долю позичальників тільки через участь в АТО. Герої зостануться героями, але тут слід зауважити, що в АТО-війні бере участь вся країна і кожен на своєму відповідальному місці. Навіть мама, яка на соціальній допомозі годує дитину, робить значний внесок в успіх нашої країни. Під тиском банківського лобі, влада опиняється в позиції нерішучих російських царів, які лили сльози над бідами кріпаків, але пасували перед привілеями поміщиків. Доки думали, то і кріпосне право було відмінене в Російській імперії трохи раніше звільнення чорношкірих рабів в південних штатах Америки, що, власне, і призвело до відставання імперії і її падіння під час революції. Коли до влади в Україні прийде другий А.Лінкольн, який волю свого народу поставив вище ніж амбіції рабовласників?

Може відкриємо ринок для банків Європи? Тільки не через продаж недолугого українського банку європейському банку (приклади: Аваль, Укрсоцбанк), адже капітал, традиції і персонал такого українського банку склалися в буремні 90-ті, тобто в ті часи, коли зароблявся той самий мільйон, про який воліють не згадувати.

Амбіції українських банків щодо примушування позичальників платити на старих умовах, особливо це стосується валютних позичальників, схожі на амбіції рабовласницької злочинної партії, яка спочатку бажала загарбати весь світ, потім лише Європу, потім амбіції звузилися до збереження контролю над власною розореною країною та пакуванням мішків награбованим добром, потім амбіції звузилися до збереження контролю над столицею власної країни, потім члени такої партії боролися за власне життя, потім за достойний ухід з життя і так далі. Банки, треба чути людей! Любіть людей і будьте з ними чесними!

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023