Думки

аналитикаНасколько экономика России зависит от нефти

Еще весной 2014 года (впрочем, не в первый и не в последний раз) сенатор-республиканец и один из самых известных спикеров Республиканской партии США Линдсей Грэм публично заявил: «Россия — это просто нефтегазовая компания, прикидывающаяся страной». Можно было бы сильно обидеться на Линдсея Грэма, если бы он не был широко известен своими громкими, резкими и часто совершенно необоснованными заявлениями.

Можно вспомнить его недавнее утверждение, что падение цен на нефть — это заговор арабов-суннитов против Ирана и России. Или то, как он обещал, что США, свергнув Саддама Хусейна, быстро построят демократию на всем Ближнем Востоке. В январе 2014 года он утверждал, что «мир в ближайшее время взорвется». Спустя год (мир так и не взорвался) он заявил, что «мы живем в самое опасное время, которое только можно вообразить». Самым естественным, кажется, было бы просто отмахнуться от заявления Грэма о России, приняв его за одно из обычных алармистских и противоречащих фактам утверждений.

Но не стоит спешить. Как говорил один человек существенно больших талантов и знаний: «Враг, вскрывающий ваши ошибки, гораздо полезнее друга, скрывающего их». Если Грэм прав, то с учетом падения цен на нефть, которое обещает быть долгосрочным, Россия находится в такой экономической опасности, какой она много лет не видела.

На первый взгляд Россия совсем не нефтегазовая компания.

Доля производства нефти, газа и их производных в ВВП за последние 25 лет не превышала 26,5%, доля экспорта нефтегазовой индустрии не выходила за 14,5% ВВП — вполне скромные цифры. Именно ими оперируют «защитники» экономической стабильности России. Но не все так просто: даже если формально три четверти ВВП России не происходят из нефтяных скважин, это еще не значит, что они не зависят от нефти — вопрос, например, в источниках финансирования этих ненефтяных частей ВВП.

Более точный анализ выглядит несколько менее оптимистично. 29% ВВП в России дает торговля. Примерно 60% товаров Россия импортирует за счет поступлений от экспорта, а в экспорте безраздельно доминируют нефть и газ. Выходит, что к доле нефти и газа в ВВП надо добавить еще 17,5%.

Далее, 20–22% ВВП в России составляют государственные расходы. Их источником являются доходы консолидированного бюджета, не менее 60% которых формируются за счет НДПИ, акцизов, экспортных пошлин, НДС на импорт и прочих налогов на нефтегазовый сектор. Это еще 13% добавки к «нефтяному ВВП».

.jpg)

Так, только крупными мазками мы получаем, что 57% ВВП России являются нефтезависимыми. А есть ведь еще прямой приток нефтедолларов, преобразующийся в инвестиции и расходы на другие сектора экономики, в дополнительное потребление и прочее. Этот объем очень трудно посчитать; по спорным оценкам, это в последние годы где-то 10–13% ВВП, и наша цифра поднимается до 67–70%.

Зависимость особенно хорошо видна в динамике показателей. На графике 1 представлено изменение доходов консолидированного бюджета России в сравнении с динамикой цены на нефть (WTI). Корреляция комментариев не требует. На графике 2 — зависимость темпов роста (падения) золотовалютных резервов от динамики цены на нефть. Здесь совершенно та же картина — даже не пропорциональность, а почти полное совпадение. Если (что не очень корректно, но очень показательно) взять темпы роста российского ВВП в текущих долларах США и сравнить их с темпами изменения цены на нефть, кривые (как видно на графике 3) почти совпадут.

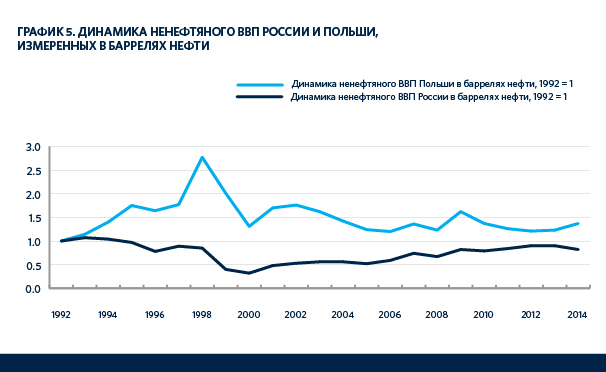

В связи с этим возникает вопрос, что происходит с этой зависимостью? Косвенно ответ можно получить из анализа ВВП России, пересчитанного в баррелях нефти. В 1991 году, когда Россия была едва ли не на дне кризиса, ненефтяной (то есть за вычетом собственно добытой нефти) ВВП России составлял 19,5 млрд баррелей (в ценах 1991 года). Пик падения пришелся на 1999 год — ненефтяной ВВП недотянул тогда до 8 млрд баррелей. Однако и сегодня, в 2015 году, Россия производит (кроме нефти) всего на 16,7 млрд баррелей в сегодняшних ценах — на 18% меньше, чем в 1991 году (график 4). За этот же период Польша, например, увеличила свой ненефтяной ВВП, выраженный в баррелях, на 37%; Норвегия, которая за 25 лет сократила добычу нефти почти в два раза, не потеряла в объемах ненефтяного ВВП в баррельном эквиваленте (график 5).

.jpg)

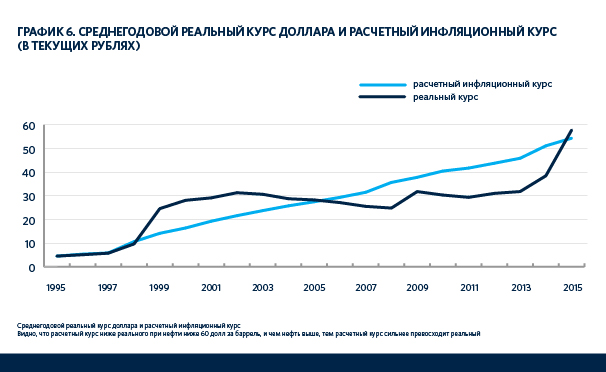

Даже рубль, как показывает несложный анализ, подчиняется не ЦБ России, а мировому рынку нефти. Если цена на нефть выше $60 за баррель, рубль стоит дороже своего расчетного значения по инфляции; если ниже — дешевле (график 6). Сегодня нефть дешевле, и рубль догнал свои инфляционные уровни — первый раз с 2005 года — и уходит выше инфляционной кривой стоимости. Более того, отклонение рубля от своей теоретической стоимости, рассчитанной по исторической инфляции, практически точно определяется ценой нефти.

.jpg)

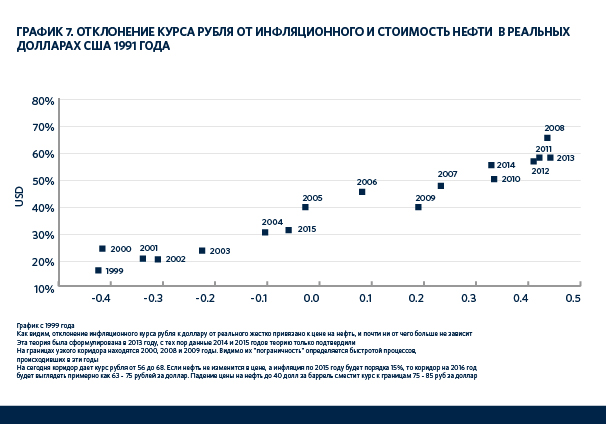

На графике 7 дано соответствие этого отклонения в среднегодичном выражении и среднегодовой цены на нефть. Параметр точности линейной аппроксимации — R2 — составляет 0,945 — это (грубо) означает, что цена рубля на 95% определяется ценой нефти и инфляцией, и на 5% — всеми остальными факторами. Осталось заметить, что инфляция в России вызвана в основном тарифами монополий, которые либо банально производят нефть и газ, либо активнейшим образом ее используют как сырье (в энергетике) или топливо (РЖД). Так что и инфляция в России в каком-то смысле порождение нефти.

В итоге получается, что на сей раз сенатор вопреки своей обычной манере прав. Экономика России не зависит ни от внутренней политики, ни от санкций, ни от мировых технологических прорывов, ни от курса «навстречу Западу» или «на дружбу с Китаем». Единственное, что играет роль в экономике России, — это цена на нефть и газ.

И еще одна плохая новость — падение цен на нефть не является, как считает Грэм, результатом заговора суннитов. Мировое предложение нефти превысило к концу 2014 года 95 млн баррелей в день, в то время как спрос застрял на 93 и доберется до 95, по прогнозам OECD, только к началу 2016 года (в то время при цене WTI $50 за баррель предложение составит уже 97 млн баррелей в день). За последние пять лет спрос на нефть рос почти в два раза медленнее предложения. Даже чувствительная к цене сланцевая индустрия сегодня выглядит эффективной — количество буровых установок в США снова начало расти.

По всем параметрам мы в самом начале длинного цикла низких нефтяных цен. А в конце этого цикла нефть поджидают новые эффективные солнечные батареи и супераккумуляторы, еще более экономичные двигатели для самолетов и машин, массовое распространение электромобилей, повышение энергетической эффективности строительных материалов и прочие инновации.

Возможно, через десять лет мы будем вспоминать сегодняшние цены на нефть как неоправданно высокие, а скандальное заявление о России Линдсея Грэма как запоздавшее дружеское предостережение, которое, увы, мы вовремя не услышали.

автор утверждает, что число буровых установок "снова начало расти"

может быть так и нужно назвать ситуацию, когда в октябре прошлого года в США и Канаде действовало 2, 5 тыс установок, а сейчас 1, 1 тысячи.

Вообще-то по-русски это называется - крах.

Банки США должны накопить достаточно статистики банкротств сланцевых компаний, что бы больше никогда не вкладываться в них "на всю котлету"($186 млрд. было вложено только за 2012 год).

Максимальное производство сланцевые скважины дают в течение года.

То есть, в ноябре производство нефти в Северной Америке неизбежно и резко снизятся.

В целом, статья выдержана в пропагандистском стиле, вообще, характерном для центра Карнеги. Под девизом: "Сдавайтесь, пока не поздно!"

Вот тут очень удобная карта заправок электромобилей - http://avtospiral.com/karta-zapravok

Возможно, что кому-то пригодится

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023