Думки

перспективыРазворот на сырьевых рынках: что он принесет Украине?

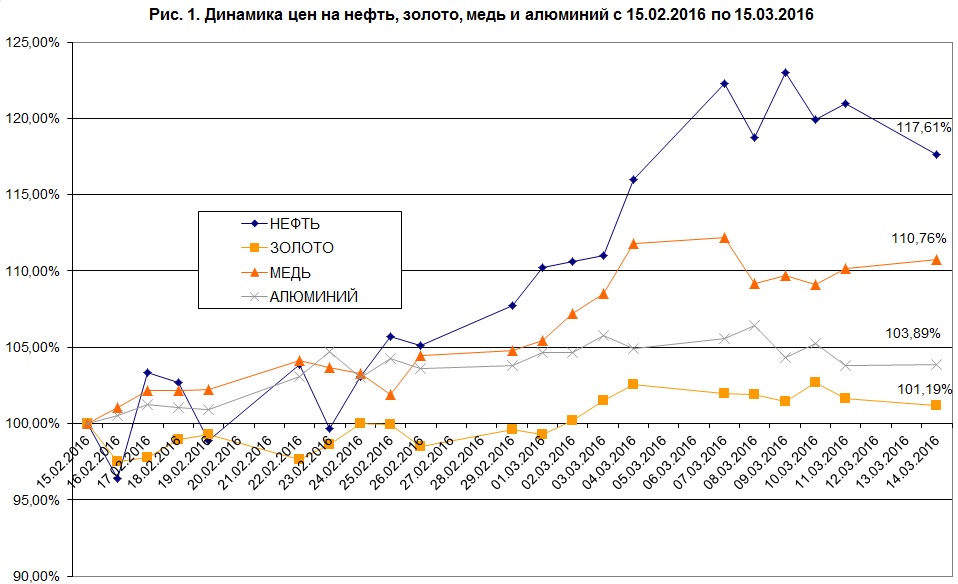

За последние 30 дней нефть марки Brent выросла на 17,6%, медь — на 10,7%, алюминий — почти на 4%. Более того, цена золота с начала года выросла почти на 20%. Очень похоже на то, что сырьевые рынки меняют направление динамики прямо у нас на глазах. Это хорошо для Черноморского региона и не очень хорошо для стран G-20. И хотя за всем этим трендом просматривается тень решений правительства КНР поддержать экономику в 2016 году, определенно, группа сложных факторов и обстоятельств на фоне слабеющей вероятности дальнейшего подъема ставки ФРС, двигает цены на сырье в нужном для Украины направлении. Попробуем разобраться, насколько глубоки текущие тенденции на рынке сырья.

Драйв от драгоценных и цветных металлов

Если провести анализ на горизонте в 50-70 лет, то можно увидеть, что примерно в 90% случаев золото дорожает в долларах США, когда экономика США находится в кризисе. Паритетность — чем хуже экономические перспективы в США, тем выше цена золота в долларах — не работает в тех случаях, когда на рынок золота оказывают влияние факторы, связанные с добычей и переработкой желтого металла.

В самом начале января на рынке начали поговаривать, что федрезерв поспешил с повышением ставки в декабре 2015 года. В январе на рынок поступили предварительные данные от крупнейших американских корпораций и оказалось, что второе полугодие 2015 года для них было мало результативным. Также в самом начале февраля 2016 года ФРС на уровне главы этого ведомства признала, что ситуация в экономике США не так хороша и, возможно, ФРС отложит планы по очередному повышению ставки.

Собственно, участники рынка золота это знали (понимали) давно. С начала 2016 года цена золота за тройскую унцию выросла с 1061 до 1272, или на 20,07%. Своими заявлениями в феврале текущего года Джанет Йеллен — глава ФРС — просто поставила жирную точку в спорах на рынке и, по сути, объявила старт ралли на рынке промышленных металлов (рис.1) и энергоносителей.

Больше всех подорожала нефть: с 15 февраля по 9 марта цена нефти выросла на 23%. Биржевые аналитики пытались подать этот тренд как подорожание на фоне слухов о договоренности по ограничению добычи нефти. Однако, если смотреть, например, на динамику цен на цветные металлы, то они тоже существенно росли, особенно медь, и никто никаких слухов об ограничении поставок меди на этом рынке не распускал. Думаю, золото, медь, алюминий двигались примерно в одном и том же ценовом фарватере, с корректировками на конъюнктуру их рыночных факторов. Но общий фарватер нефти и цветным металлам задавала именно ситуация в американской экономике и нулевая вероятность повышения ключевой ставки ФРС в марте 2016 года.

Коллективный поход и вероятность «офсайда»

Прежде чем давать прогнозы по мировому рынку сырья, нужно себе четко представлять текущую ситуацию в глобальном масштабе. В 2015 году Швейцарский национальный банк почти весь год проработал в режиме отрицательной ключевой ставки, в январе 2016 года Банк Японии перешел к отрицательным ставкам. В первой декаде февраля 2016 года глава ФРС Джанет Йеллен признала, что, возможно, поторопилась с повышением ставки, а во второй декаде февраля 2016 года ЕЦБ не просто перешел к нулевой ставке, а еще и увеличил пакет стимулирующих мер с 60 до 80 млрд евро.

На протяжении последних 8 месяцев мы наблюдаем как 4 из 6 центральных банков, выпускающих мировые резервные валюты, двигаются в зону отрицательной ставки и стимулирующих мер. Конечно, такой «коллективный поход» не является случайным стечением обстоятельств. Два из шести центральных банков, которые эмитируют мировые резервные валюты, пока удерживают ставку позитивной: Банк Англии — на уровне 0,5%, а Народный банк Китая — на уровне 4,35%.

В то же время, почти одновременно с заявлением Федерального резерва Банк Англии на уровне члена Комитета по монетарной политике в феврале 2016 года заявил, что Банк Англии готов опустить ставку до 0% или даже сделать ее отрицательной. Банк Англии не менял учетную ставку почти 7 лет, прежде всего опасаясь за здоровье британских банков. Теперь же он оказался в ситуации, когда у всех его ключевых торговых партнеров из ЕС и Швейцарии ставки или равны нулю или отрицательные. Такое положение дел оказывает острое влияние на валютный курс фунта к евро и фунта к франку. А если учесть, что в сейчас Европе почти нулевая ставка в Дании и отрицательная ставка — в Швеции, то Великобритания практически не имеет никакого выбора. Поэтому, если ситуация не изменится, то в течение двух лет она также может перейти к нулевой или даже отрицательной ставке, собственно, анонс этого события уже был сделан. Правда, этот процесс ухода Банка Англии в отрицательную зону ставок можно будет остановить, если летом британцы проголосуют за выход из ЕС.

Так или иначе, очень похоже на то, что Федеральный резерв оказался с офсайде. Банк Англии со своими анонсами нулевой или отрицательной ставки и Народный Банк Китая — вот и все «союзники» ФРС. Если в первом полугодии 2016 года ФРС примет решение поднять ставку, то курсы евро, иены, фунта, франка к доллару США просто рухнут, усилив негативное давление на американских экспортеров и отрицательно влияя на экономику США. Отсюда вывод: ФРС не сможет продолжить повышение ставки в первом полугодии, а во втором полугодии в США пройдут президентские выборы. Эти выводы очень хороши для рынков нефти, некоторых цветных металлов и золота. Однако они не гарантируют ценовую стабильность на ЖРС и сталь, составляющие 28-33% от украинского товарного экспорта в последние 2 года.

ЖРС, сталь и Китай

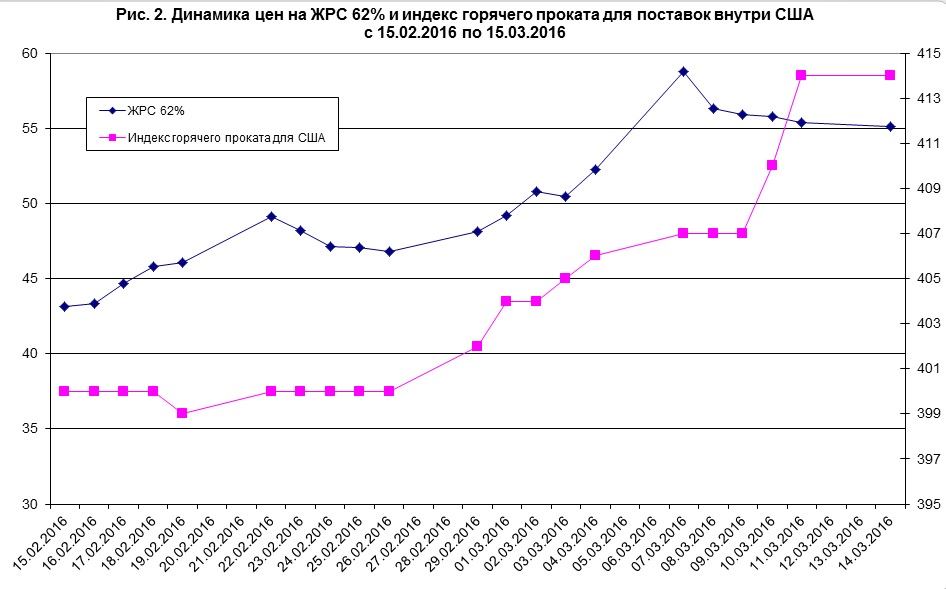

Анализ ситуации на рынке железорудного сырья и сталепроката показал, что, в принципе, оба ключевых для Украины рынка подчиняются общим законам и цены на них примерно так же, как и цены на нефть и цветные металлы, реагируют на заявления глав центральных банков (рис 2). За последний месяц ЖРС с содержанием железа 62% подорожало примерно на 35%, горячий прокат в США вырос примерно на 3,5%. При этом рынок Черноморского региона можно было назвать довольно вялым, но и здесь цены росли почти на весь ассортимент стального проката.

Рынок ЖРС и стального проката особенно оживился после того, как правительство КНР сообщило, что будет готово поддержать рост ВВП Китая на уровне 6,5-7%. Скорее всего, речь будет идти об инфраструктурных проектах, а значит, одним из основных потребителей в КНР снова станут строители. Кроме того, правительство КНР выделяет 15 млрд долл. США на реструктуризацию черной металлургии и сокращение мощностей, признавая эти мощности избыточными. С начала года объем производства стали в КНР сократился на 5,7%, ожидается что КНР сократит производство стали за 2016 год на 100-150 млн тонн. На фоне монетарных плясок центральных банков вокруг нулевых и отрицательных ставок планы правительства КНР поддержат ценовую стабильность на рынке ЖРС и стального проката в 2016 году. Парадокс, но состояние украинского платежного баланса будет зависеть не только от возрождения популярности сырьевых и развивающихся рынков, но и от действий правительства КНР, так как на Китай приходится больше 50% производства стали, и с этим нужно считаться.

Аномальные фьючерсы

Аналитики крупных инвестбанков продолжают твердить, что эра дорогого сырья закончилась, и ФРС лишь на пару месяцев возьмет паузу, а потом снова будет повышать ставки. Честно говоря, наблюдая настоящую очередь из центральных банков к алтарю нулевых и отрицательных ставок, в это верится с трудом. Но нас ведь интересует не весь рынок сырья, а именно ЖРС, стальной прокат и, возможно, зерновые. Если с зерновыми все понятно и они будут послушно расти, подгоняемые отрицательными ставками, то из-за вмешательства КНР в вопросы ценообразования на ЖРС и сталь вопрос прогнозирования цен этих ключевых товаров горно-металлургического комплекса относится к разряду проблемных.

Чтобы понять, насколько ситуация на этом рынке неопределенна, попрошу посмотреть на график динамики фьючерсных цен на ЖРС и индекс горячего проката в США (рис. 3). На горизонте динамики цен поставок с мая 2016 по декабрь 2017 мы видим совершенно противоположные тенденции по ЖРС и по стальному прокату. Так, цена поставки по ЖРС с мая 2016 по январь 2018 падает с 50,04 до 35,15 долл. США за тонну, в то время как стоимость условной тонны горячего проката в индексе за тот же период растет с 399 до 414 долл. США. Причем по обоим рядам динамики цен мы имеем протяжки в 3-4 месяца, в рамках которых цены поставок вообще не меняются.

Выявленные тенденции указывают на то, что:

1. Либо рынок находится в состоянии неопределенности и на поставочные цены фьючерсов по ЖРС давят прогнозы аналитиков крупных банков, а на цены по стальному прокату давят потребители проката, желающие зафиксировать цену на 1-2 года вперед.

2. Либо на рынке ожидают, что сокращение производства стали на 100-150 мл. тонн в КНР приведет к сокращению спроса на ЖРС, но поддержит цены стального проката.

Я больше склоняюсь к тому, что экспортный потенциал ГМК и АПК Украины до конца 2016 года покажет рост и этому будет способствовать поступательный разворот ценовых трендов на рынках зерновых, стального проката и, возможно, ЖРС. Но эти факторы будут относиться к разряду укрепляющих торговый баланс. Судьба гривны, как и 75% валют развивающихся рынков, будет складываться по мере того как инвесторы будут реагировать на нулевые или отрицательные процентные ставки в ЕС, Японии, Швейцарии и, вероятно, Великобритании.

Представьте себе, что вам придется доплачивать за то, чтобы размещать средства в центральном банке, или ЦБ будет готов доплатить вам за взятое рефинансирование, или даст его бесплатно. И этот фактор довлеет уже не только над Швейцарией и Швецией, но и над крупными рынками. Есть очень большая вероятность того, что во втором квартале 2016 года, ближе к лету, в европейских странах будет сформирован яркий тренд притока капитала на развивающиеся рынки.

С одной стороны, для гривны эта внешняя тенденция очень своевременна, и для большинства участников рынка она означает, что с гривной не стоит спешить расставаться. С другой стороны, благополучие на валютном рынке, скорее всего, отложит непопулярные реформы, которые еще не проведены в Украине. Также не стоит сбрасывать со счетов возможное подорожание нефти (пока лидерами сырьевого ралли были нефть и золото). Подорожание нефти может привести к обострению геополитических и военных рисков в Украине. Так что долгожданный попутный ветер на валютном рынке не обязательно пойдет на пользу Украине.

ой!!!

вспомнил кое-что из биржевой торговли и тд...

главное никуда пойдут рынки завтра, а куда они пойдут послезавтра...ну что-то в этом роде.

даже если рынки завтра пошли против тебя, то просадку можно и выдержать, а вот если будет Пивот Поинт, то ты выдержав просадку будешь в плюсе и выигрыше, но а если Пивота не видится, то пора закрыть сделки и переоткрыть их в другом направление...или просто отхеджироваться.

не думаю что явления на мировых рынках особо что-то внесет в экономику или благосостояние граждан что-то приятное.

снижение или увеличение экспортных доходов - влияет на доходы собственника, а не на экономику или зарплаты работников....кончено при снижение доходов, зарплаты порубают работникам, ведь какая-то норма доходов должна быть у собственника.

.

нефть тема вообще уникальная...как я писал и раньше (в 2014г.), что снижение цен на нефть это не давление на Россию за аннексию Крыма и типа вторжение на восток Украины...это просто красиво втирают украинцам что типа развитые страны борются за украинцев и украинское будущее.

на самом деле...России очень многое пофиг, и России хватит подушки безопасности чтобы продержать при не очень приятных условиях мировой экономики (я написал мировой экономики, а не санкций, так как на свой личный взгляд я считаю что России санкции пофиг гд-ето....не совсем пофиг...но пофиг есть)

за подушку безопасности России можно сказать спасибо Герману Грефу.

да и вообще...что там за санкции к России...

сколько министров западных (Италии, Испании, Франции, Канады, Хорватии, Словакии и тд) говорят что санкции надо снять или уменьшить на порядок.

да и самии санкции несильно Россию штормили....

вон Россия размещение сейчас делает на млдр дол...и помогают ей как американские, так и английские, так и европейские, так и китайские банки и т.д.

Российский бизнес продавал активы на западе, а также покупал их.

Российский бизнес скупал акции на западе и также продавал их.

а Гунвор компания вообще...нефтью вот уже собралась торговать, которую американцы расконсервировали (сняли запрет на продажу нефти из резервов США).

ну и вопрос: ГДЕ САНКЦИИ, о которых втирают с верхов украинцам.

.

да и вообще...что такое рынки и как их понять что они принесут, -вот это вот вопрос.

вон в 2007 когда пошел ипотечный кризис вверх в США, мы начали вводить стресс и кризис тесты для компании, а еще разработка антикризисных программ...вот это управление риском и стратегический сценарий разработок будущего для компании.

.

а тренд...ну есть тренд допустим сегодня, завтра фундаментальными новостями этот тренд снимут и наклонят условно в ту или иную сторону.

а потом и флет может быть.

.

так что все вилами писано.

Да ничего ей этот разворот не принесет!

Когда падают цены на нефть, то :

-Украина получает глубокое моральное удовлетворение от того, что "рашке кирдык";

- снижение расходов на закупку энергоресурсов;

- резкое снижение доходов от собственного экспорта (так как параллельно падают все сырьевые ресурсы) .

Когда растет цена на нефть:

- идет рост доходов от собственного экспорта (так как параллельно растыт все сырьевые ресурсы);

- идет рост расходов на закупку энергоресурсов.

Что так, что эдак щеневмерлия продолжает находится в опе, и устраиваться там.

Изменить ситуацию может только развитие промышленности и экспорт промышленных товаров с ВЫСОКОЙ добавочной стоимостью, а это могло происходить только при работе на рынке России. Так как щеневмерлия предпочла самоубится , то никакие движухи на сырьевых рынках ничего для нее уже не изменят.(снять шапку... и помолчать)

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023