Думки

прогнозГривна встретила осень новым курсом. Что дальше?

Ничто так не беспокоит население стран, которые по своей сути являются сырьевыми рынками, как падение национальной валюты к доллару США и евро. Желание потреблять импорт в этих странах имеет логичную природу - национальные экономики таких стран не могут производить все, что желает потребить население. Поэтому украинское общество не одиноко в своей острой реакции на курс и имеет право на "глубокую озабоченность происходящим", когда доллар медленно, но уверенно подползает к отметке 27,0, а евро уже перешагнуло отметку 30,0. Попробуем разобраться в происходящем и предсказать ситуацию на валютном рынке хотя бы в горизонте трех-четырех месяцев.

Краткосрочный горизонт без грозы

Скорее всего, в краткосрочном периоде гривне ничто не угрожает и катастрофа, которую пророчат нашей валюте, откладывается. К таким выводам можно прийти, внимательно анализируя рыночную статистку.

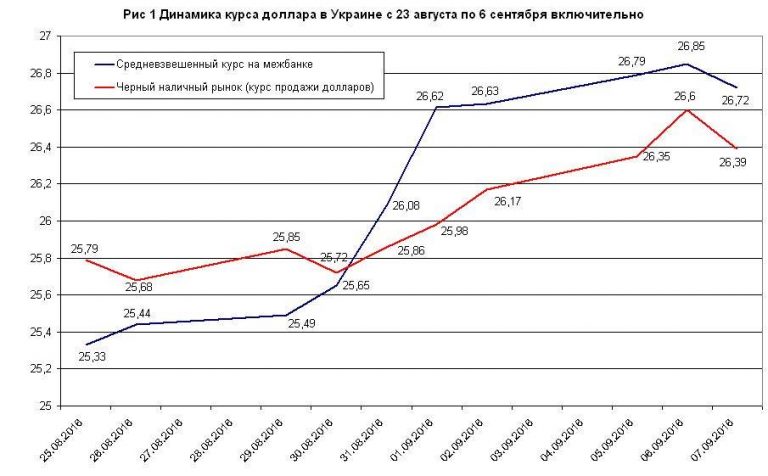

Стресс, который постиг валютный рынок в сентябре, имел более чем странную аномалию: курс продажи на черном рынке пять последних дней отличался от межбанка, при этом на черном рынке гривну можно было купить реально дешевле, чем на межбанксовском рынке.

Разница была неcущественной, но она прослеживалась в течение длительного периода - 5-6 дней подряд (рис. 1).

Такая аномалия говорит о том, что спрос на валюту формировался прежде всего со стороны тех участников рынка, которых черный рынок не интересует. Можно предположить, что на рынок выходили компании, которые хотели заплатить дивиденды, а также импортеры энергоносителей, запасающиеся ими перед началом нового отопительного сезона.

Черный рынок тренд поддерживал, но очень вяло. В среду 7 сентября межбанк выдал средневзвешенный курс 26,72, а черный наличный рынок упал до 26,39, т.е. тренд к падению гривны был переломлен. Дополнительно следует обратить внимание и на итоги аукциона НБУ по продаже долларов, на котором 7 ноября было выставлено около $30 млн., а банки захотели купить только $6,2 млн при спросе в $14,1 млн. Т.е. доллары по курсу выше 26-27 грн брали очень неохотно.

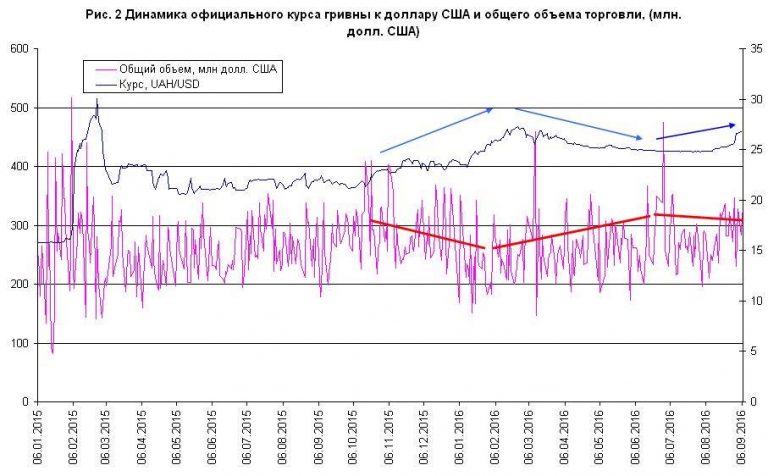

Если посмотреть более длинный горизонт - весь 2015 год и 8 месяцев 2016 года, то улавливается общий тренд: при росте объемов торговли на межбанковском рынке курс доллара к гривне падает, и наоборот. С февраля по начало июня на межбанке был явный рост объемов торговли - и курс с 27,01 ушел до отметки ниже 25,0. С конца июля и по первую декаду сентября объемы торговли начали падать и курс доллара подрос до 26,84, т.е. почти вернулся на февральскую отметку (рис. 2).

Технически это означает, что в Украине уже более как полтора года сложился "рынок продавца", т.е. курс национальной валюты зависит от динамики экспорта, желания экспортеров завозить сюда валюту и от интенсивности иностранных инвестиций, а спрос остается условно-постоянным и в последние полтора года более-менее предсказуемым, с поправками на либерализацию валютного рынка.

Остатки на коррсчетах банков (традиционно являющиеся одним из главных раздражителей межбанка в прошлом) тоже не показывают значительного роста, их динамика свидетельствует о том, что в ликвидности банковской системы не происходят какие-либо кардинальные перемены, а колебания вокруг отметки в 40 млрд грн выглядят вполне закономерным явлением на фоне относительно стабильного размера активов и обязательств банков. А вот чем можно порадовать читателя - так это резким и очень показательным падением маржи на наличном валютном рынке. Если, например, в январе 2015 года маржа на 100 долларах достигала 70-73 грн, то с мая 2016 года она колебалась в районе 20 грн. Конечно, тут оказало влияние смягчение ограничений на официальном наличном рынке, но обычно падение маржи означает стабилизацию курса (рис. 3).

14 сентября МВФ рассмотрит вопрос Украины, во всяком случае, такие данные уже официально включены в повестку дня, и вероятность позитивного решения по очередному траншу довольно высока. Новость хороша не только для Минфина, которому разблокированы гарантии США и помощь от ЕС и других доноров, но и для валютного рынка, поскольку слово Фонда имеет большое значение для нерезидентов, работающих в Украине, и оказывает психологическое влияние на местных игроков. Любопытно, что внесение украинского вопроса в повестку дня анонсировал сам президент П. Порошенко, что указывает на значительные усилия украинских властей в работе с Фондом.

Риски за коротким горизонтом

Если брать более долгосрочную перспективу, риски у гривны все же есть, а ее судьба может казаться не такой радужной, как нам обещает сентябрь. Причин для этого хватает.

Часть договоренностей между МВФ и НБУ даже в рамках программы EFF выглядят не совсем логично. Фонд дает ресурсы EFF в основном для пополнения золотовалютных резервов (ЗВР). НБУ не может весь предоставленный ресурс использовать для интервенций. Конечно, какая-то часть разблокированной помощи может попадать в ЗВР, но фактически НБУ самостоятельно восстанавливает ЗВР и выбрасывает на рынок ту часть, которую ранее скупил. Т.е. в какой-то степени он работает от прихода валюты и практически независимо от решений Фонда.

Такое положение дел несет в себе несколько минусов. Во-первых, нам нужно платить МВФ за выделенные средства. Во-вторых, Украина поставлена в рамки, когда вынуждена восстанавливать ЗВР со слабого экспорта. Между тем, из страны за 2014-2015 гг. по самым скромным оценкам вывезли около $15 млрд. Такой отток ресурсов не может быть покрыт только программой EFF, но других "продуктов" у МВФ нет. Понимая это, наши западные партнеры пытаются смягчить ситуацию: гарантиями, помощью, кредитами и т.д., но этого пока недостаточно. Вот почему очередные транши МВФ скорее похожи на поддерживающую капельницу, чем на лекарство, а Украине приходится надеяться на собственный иммунитет, который, как видно, довольно слабый. И хотя определенный прогресс в сегменте наращивания ЗВР есть - его недостаточно для "быстрой победы".

Обвал цен на пшеницу и кукурузу, а также на другие зерновые и масленичные культуры, который произошел в августе и начале сентября, фактически ставит под вопрос прирост украинского аграрного экспорта. С начала 2016 года пшеница упала в цене на 15%, а с 2012 года - на 57%. В сентябре цены на пшеницу в мире достигли ценового 10-летнего минимума. По кукурузе ситуация была еще хуже. Хороший урожай, действия правительства Китая по распродаже из резервов урожая 2013 года и слабый спрос привели к крайне неблагоприятной перспективе этих рынков. Изучение цен на фьючерсы показывает, что, возможно, к концу года цены подскочат до прежнего уровня, но на это никто не дает никаких гарантий.

Цены на стальной прокат и железорудное сырье (ЖРС) не могли не радовать. При этом в портах СНГ цена за тонну была даже на $10-20 ниже, чем в Китае, но все равно оставалась на высоком уровне. Заготовка шла по $320-330 за тонну, арматура - по $360-435, толстый лист - по $360-510 и т.д. Т.е. приблизительно мы имели уровень цен апреля 2016 года. Цены на ЖРС колебались в районе $55 за тонну. Однако фьючерсы на январь 2017 года шли уже с ценой в $50 за тонну, а к середине 2017 года цена по фьючерсам падает до $40. Впрочем, весь этот праздник жизни в горно-металлургическом комплексе может закончиться одним росчерком пера Компартии Китая. Если в КНР остановят программу вывода из эксплуатации металлургических мощностей, то цены на сталь мигом упадут до уровня 2015 года, соответственно упадет и сбыт меткомбинатов. Также в зоне риска военных действий остается Мариуполь, где расположены два крупнейших металлургических комбината, привязанных к хорошему транспортному узлу.

Однако главная угроза для всех сырьевых рынков - это возможный рост ставки ФРС осенью или зимой. Рост ставки может отвлечь ресурсы с развивающихся рынков, и в долгосрочной перспективе ударит по ценам на сырье. Бороться с этой тенденцией невозможно, она может быть губительной даже для таких грандов, как КНР или Бразилия. Более того, рост ставок ФРС приведет к укреплению доллара по отношению к евро и другим валютам стран ЕС.

Влиять на курс могут и проблемы украинского бюджета, и неорганизованность денежных потоков между ведомствами. Различные аналитики, которые занимаются оценкой бюджетного процесса, указывают, что в 2016 году Минфину может не хватить от 30 до 90 млрд. грн. Мне тяжело комментировать адекватность этих оценок, но сами суммы вполне под силу Минфину, и при этом НБУ совсем не обязательно включать станок. Напомню, что только НБУ должен перечислить в бюджет прибыль в сумме 38,2 млрд грн, что можно будет сделать вместе с назначением Рады НБУ.

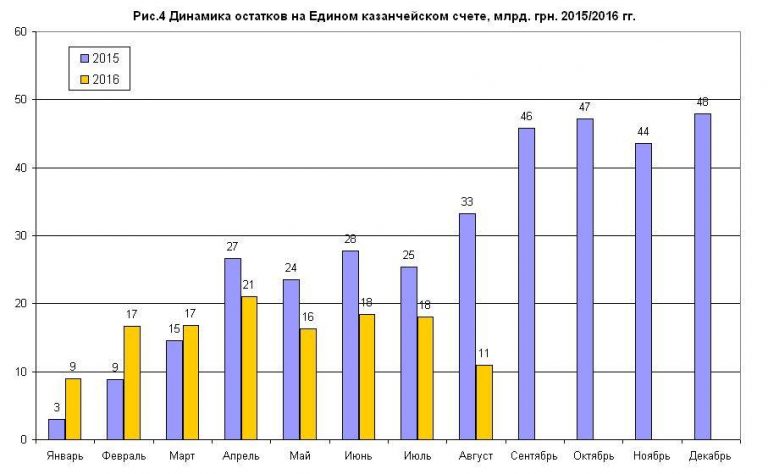

Емкость рынка ОВГЗ (облигаций внутреннего госзайма) также не исчерпана. Т.е. даже самые негативные оценки не пугают. Зато пугает новогодняя перспектива. Зависшие 38,2 млрд грн плюс эффект накопления средств на Едином казначейском счете (ЕКС) могут опять привести к ситуации 2015 года, когда в конце декабря нужно срочно потратить деньги. В отличие от Арсения Яценюка Владимир Гройсман на ЕКС средства пока не накапливает, за 8 месяцев 2016 года мы только дважды (в феврале и марте) превысили прошлогодние остатки на ЕКС. Однако у нас впереди еще 3,5 месяца. Поэтому "бюджетный риск" при прогнозировании валютных курсов стоит держать на контроле (рис. 4).

Как вы понимаете, курс гривны к доллару будет на 75-90% зависеть от ситуации на наших ключевых сырьевых рынках. Поскольку ЗВР в достаточных объемах нет, и совсем наоборот, НБУ надеется нарастить их за счет рынка, то тренда к ревальвации быть не может, а вот девальвационные тенденции при падении поступлений валюты в страну возможны. Пока получается так, что "игра идет в одни ворота", и поэтому покупка долларов, долларовые депозиты в банках и хранение денег в инвалюте в целом выглядят для участников рынка предпочтительнее. Тем более что по гривневым депозитам значительно падают ставки.

Что делать?

Этот вопрос чаще всего задают те, кто понимает и чувствует риски украинской экономики. Но он не имеет простого ответа, а рецепты выхода из сложившейся ситуации довольно сложны для политической элиты:

1. Поскрести по сусекам стоит по всей вертикали ведомств. Дивно слышать из уст МЭРТ о том, что в Украине не взято в работу $4 млрд безвозвратной финансовой помощи и еще проектов на $9 млрд в форме кредитов. Учитывая размер валовых ЗВР в сумме около $14 млрд, статистика МЭРТ просто-таки впечатляет. Увы, мне не раз приходилось слышать от иностранных гостей, что украинские чиновники не слишком заинтересованы в помощи доноров. Несомненно, этот сектор нуждается в опеке и еще больше в транспарентности.

2. Неповоротливость министерств иногда просто убивает. Чего только стоит зависший вопрос о строительстве завода по производству ядерного топлива в Украине с Westinghouse Electric. Наша страна вынуждена покупать топливо в РФ, поставляя туда сырье для его изготовления. Само собой, что если бы топливо производилось у нас, то это оказывало бы позитивное влияние на торговый баланс, не говоря уже о притоке инвестиций на строительство самого производства. Думаю, что пора сделать ревизию по всем профильным министерствам и ускорить процессы.

3. Фанфарные релизы и салюты на министерских сайтах по поводу плюсов в рейтинге Doing Business совсем не добавляют результативности. Стране нужны не позиции в Doing Business, а реальный прирост действующих компаний, рост базы налогообложения, рост числа рабочих мест и т.д. Тренд к дерегуляции должен покрывать не только реальный сектор экономики, но и финансовый. Наш инвестиционный климат совсем не такой, как в Сингапуре или Монако, поэтому излишняя строгость к инвесторам отпугивает от нашего рынка, а мы должны, наоборот, делать все, чтобы привлекать сюда капитал.

4. Настало время засучить рукава и в ручном режиме посмотреть, где мы теряем валюту, на каком импорте и какая замена этому импорту существует на нашем рынке, или что мешает нашему экспорту. Для всех отраслей действует один простой рецепт: чем глубже передел экспортируемой продукции, тем больше выручка. Например, антирекорд по экспорту лома в 2014-2015 гг. привел к тому, что в первой половине 2016 года металлурги жаловались на его дефицит, и это при наличии заказов.

5. Вскрыть резервы внутреннего рынка, оперативно проведя пенсионную реформу и реформу системы здравоохранения, перейдя на медицинское страхование. Тут сокрыты просто гигантские ресурсы для частного сектора, но обе реформы усиленно откладываются, а вместе с ними и раскрытие потенциала внутреннего рынка. Думаю, что большая ревизия возможностей по министерствам и ведомствам сможет открыть такие дивные объемы поступлений валюты в страну, что вопрос восстановления резервов до уровня конца 2013 года будет решен уже к январю 2017 года.

На этом фоне НБУ со своими мерами и набором инструментов выглядит заштатным сельским фельдшером, который в описанных МВФ рамках не может оказывать кардинального влияния на курс.

Нацбанк может: провести словесную интервенцию (помазать зеленкой), под всеобщее улюлюканье и свист девальвировать гривну (дать слабительное), провести валютный аукцион на 30-50 млн долл. США (поставить укрепляющую капельницу), отрегулировать рынок админмерами (поставить пациента в угол), обрезать ликвидность системы (провести простенькую хирургическую операцию аналогичную обрезанию) и т.д. Но лечить экономику должен экономический блок правительства, который находится вне компетенции НБУ, без участия ТОП-чиновников этого блока одними ремонтами дорог и пресловутыми "инфраструктурными проектами" глыбу экономического кризиса не сдвинуть.

Основная задача экономического блока правительства на 2017 год - спровоцировать в Украине инвестиционный бум. 10-15 млрд долл. США реальных инвестиций решат и проблему курса и проблему "слабого экономического роста". В конечном итоге, если вы хотите сильную гривну, нужно менять структуру отраслевых рынков Украины и уходить от сырья к экспорту продукции более высокого уровня переработки, а без инвестиций этого не сделать.

До конца 2016 года ситуация в экономике будет оставаться такой, как сейчас, а значит курс доллара к гривне по-прежнему будет зависеть от конъюнктуры цен на мировых рынках сырья, и курс как флаг на ветру будет разворачиваться от малейшего дуновения ветра с сырьевых рынков. Перспектива 2017 года, судя по ценам на сырьевые фьючерсы, пока что выглядит не слишком оптимистично.

Источник: Newsone

Ну вот и Шапран потерял надежду. Понесло на импортозамещение и статистику МЭРТа (мол не осваиваем 4 млрд зелени). Да в МЭРТ могут 10 сказать. Самое главное говоря об инвестициях этот аналитик не может сказать даже одной точки вложения в Украину на 1-2млрд. дол. с окупаемостью в 5-6 лет. Почему не может сказать ?? Даю ответ -нет таких в Украине и не будет. Да РФ ни ничего не может особо предложить кроме ТЭК. Космос и военку хотим разрабатывать сами. Да РФ вкладывают огромные деньги в инфраструктуру, но это деньги гос-ва и росс. инвесторов, а иностранцам это не интересно. Все завыванию об инвестициях разбиваются, когда инвестор начинает понимать что ничего сверх естественного ему на это территории и предложить не могут.

Ха. Зависший вопрос о ядерном топливе. А лицензия на его производство есть? Те энергоблоки которые будут заправляться этим топливом будут сняты с гарантии Росатома. Как потом продлять ресурс блоков? МАГАТЭ не МВФ, на хромой козе и на лозунгах не объедешь. Тут ядрен-батон, новый Чернобыль и Фукусима никому не нужны. Тем более в центре европы..

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023