Економіка

анализЧто означает присвоение юаню статуса резервной валюты

13 ноября 2015 года Исполнительным советом МВФ было принято решение о включении китайского юаня в состав резервных валют. Официально юань пополнил состав корзины SDR с 1 октября. Удельный вес юаня составит 10,92%, что больше, чем вес иены – 8,33%, и фунта стерлингов – 8,09%. Доллар США сохранил свою долю в SDR на уровне 41,73 %, а вот евро и фунт порядком понизили свои «весовые категории»: на минус 6,5 п.п. и на минус 2,2 п.п. соответственно.

Заявление о том, что китайский юань войдет в состав резервных валют МВФ с весом 10,92% не стало неожиданным, поскольку исторически одним из факторов, определяющих долю валюты в корзине SDR, является роль страны в мировой торговле. На сегодняшний день Китай является крупнейшим экспортером в мире (12,3% мирового экспорта), и вторым после США импортером (10,3% мирового импорта). За последние несколько лет доля юаня в мировой экономике выросла до 4% в 2016 году (в 2013 году – 2,2%). Согласно данным SWIFT, в нынешнем году мировая позиция юаня по частоте использования при расчетах повысилась до 8-го места (в 2012 году – 12-е место).

В 2010 году американская сторона заблокировала включение юаня в состав резервных валют, аргументировав свое решение несоответствием юаня критерию «свободного пользования». Тогда курс евро составлял более $1,4, а курс фунта стерлингов немного более $1,6. Это означает, что для принятия «нового соседа» подвинуться пришлось бы доллару. Теперь же, когда курс евро, по сравнению с 2011 годом, просел практически на 30%, а британский фунт переживает не лучшие времена (в связи с решением Brexit), американская валюта сохранит свою долю в корзине SDR.

Однако, по-прежнему, сохраняются аргументы против включения юаня в корзину SDR. Одним из главных является достаточно незначительная роль Китая в мировых финансовых потоках, (по сравнению с долларом – 44,8% мировых расчетов, и евро – 27,2% мировых расчетов), а также недостаточная открытость и прозрачность финансового сектора государства. Поэтому, для того чтобы центробанки во всем мире стали де-факто широко использовать юань в своих золотовалютных резервах, от Поднебесной требуются серьезные рыночные реформы, направленные на либерализацию финансового сектора. При этом, либерализация рынков, которой так долго добиваются от Китая наиболее влиятельные члены мирового сообщества, особенно проведенная в «экстренном режиме», может только навредить экономике государства и затормозить темпы её роста.

Последний раз структура корзины SDR менялась в 1999 году, когда на смену немецкой марке и французскому франку пришел евро. Главным отличием юаня от других резервных валют станет то, что юань на сегодняшний день является единственной среди них валютой с фиксированным курсом. Также, в отличие от других четырех резервных валют SDR – доллара, евро, иены и фунта, китайский юань пока не является свободно конвертируемой валютой, но при сохранении высоких темпов экономического роста КНР, эта проблема может быть решена уже к 2020 году.

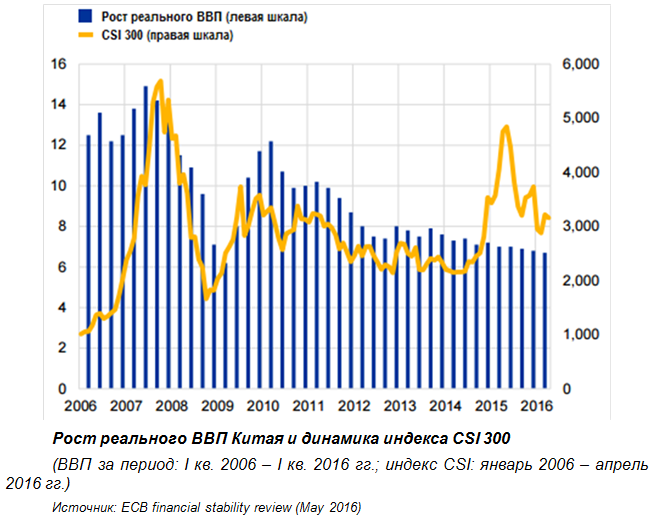

Слабые темпы восстановления глобальной экономики, неустойчивое состояние мировых сырьевых и финансовых рынков, а также сохраняющаяся напряженная геополитическая обстановка отразились на росте китайской экономики. Однако, руководство КНР продолжает наращивать усилия, направленные на повышение роли Китая в мировой экономике. В 2015 году кроме принятия решения о включении юаня в корзину резервных валют МВФ, еще одним важным событием в мировой финансовой системе стало создание по инициативе КНР Азиатского банка инфраструктурных инвестиций, в котором Китай стал главным акционером. Также была запущена международная платежная система Китая (CIPS).

Несмотря на то, что в 2015 году ВВП Китая увеличился на 6,9% (на 0,1 п.п. ниже планового показателя 7,0%), в текущем году рост китайской экономики соответствует установленному властями диапазону роста 6,5% - 7% (во 2-м квартале текущего года рост ВВП Китая зафиксирован на уровне 6,7% в годовом исчислении).

Последствия включения китайского юаня в состав резервных валют

Для корзины МВФ. Включение китайского юаня в SDR сделает резервную корзину более диверсифицированной, что предоставит ей дополнительную защиту от курсовой волатильности и увеличит ее значимость для мировой экономики.

Для Китая. В краткосрочной перспективе ожидать значительных сдвигов, как положительных, так и отрицательных не стоит. Само по себе включение юаня в состав резервных валют МВФ еще не делает его мировой резервной валютой, однако является первым важным шагом к более высоким вершинам. Здесь мнения мировых экспертов разделяются: некоторые полагают, что после включения в SDR китайский юань будет гораздо больше востребован мировыми центробанками для включения в состав золотовалютных резервов, а международные инвесторы активизируют свою деятельность на китайском фондовом рынке. Другие же считают, что без реформ, направленных на либерализацию, роль юаня в мировой экономике останется прежней.

К примеру, в Standard Chartered и Morgan Stanley в ближайшие несколько лет ожидают вливания в активы КНР на уровне $1-2 трлн. Специалисты из Daiwa Capital Markets уверенны, что учитывая квотированный доступ к китайским акциям для иностранных инвесторов, без проведения серьезных структурных реформ, включение юаня в SDR не повлечет никаких изменений. Также не в пользу юаня играет его участившаяся в последнее время волатильность (беспрецедентная девальвация юаня в августе прошлого года была шоком для мировой общественности), которая используется руководством КНР для поддержания темпов развития экономики.

Кроме того, Китай сможет сократить транзакционные издержки в международной торговле, так как спрос на юань, скорее всего, будет продолжать расти. На сегодняшний день объем инвестиций и внешней торговли в юанях составляет порядка 25 – 30% стоимости суммарного внешнеторгового оборота КНР. Китайские инвестиционные компании смогут снизить свою потребность в хеджировании, так как для них значительно сократятся валютные риски. Также в будущем Китай сможет позволить себе уменьшить свои потребности в золотовалютных резервах (в частности в иностранной валюте), поскольку юань сам будет резервной валютой. Расширение торговой экспансии Китая и, соответственно, рост международных платежей, осуществляемых в юанях, принесут Центральному банку Поднебесной дополнительный доход от эмиссии юаней – сеньораж, который сегодня практически полностью достается США.

Однако увеличение международной значимости юаня может повлечь за собой и усиленное давление со стороны влиятельных международных организаций, таких как ВТО и МВФ, с требованиями увеличить прозрачность экономики и либерализации рынков. Если экономика Китая будет расти также динамично в течение, как минимум, этого десятилетия, а его торговая экспансия не послабит хватки, вполне можно предположить, что США (как эмитент долларов) будет всячески пытаться сохранить свое мировое валютное могущество.

Поэтому, не исключено, что подобное китайско-американское соперничество может в будущем вылиться в неожиданных дестабилизирующих процессах в экономике КНР. Помимо прочего, включение юаня в список резервных валют МВФ и его последующая интернационализация, может чрезмерно укрепить его и, таким образом, «перекрыть кислород» китайскому меркантилизму.

На сегодняшний день инвесторов отпугивает недостаточная прозрачность китайской экономики. В частности, когда летом прошлого года фондовые рынки КНР пережили обвал, Народный банк Китая (как центральный банк КНР) отреагировал молчанием на недовольство участников рынка. Вряд ли китайское правительство пойдет на радикальные шаги и резко возьмет курс на либерализацию, так как такие действия могут только расшатать экономику в связи с неконтролируемыми притоками и оттоками капитала (как случилось в 1997-1998 годах во время Азиатского кризиса). Скорее всего, Китай будет пытаться сохранить свою экономическую обособленность и удержать контроль над внутренним рынком.

Цены на китайские акции резко упали в начале 2016 года. Также, как и летом прошлого года, падение китайских фондовых рынков имело глобальное влияние на мировые рынки. Если продолжится ослабление правил, касающихся заемных средств для покупки акций, китайские фондовые рынки может охватить очередная волна нестабильности, что скажется как на развитых странах, так и на развивающихся экономиках.

Несмотря на пока еще недостаточную мощь юаня (с точки зрения его международной роли), существует достаточно предпосылок для уверенности, что Китай и его валюта в ближайшее десятилетие изменят геоэкономическую архитектуру и международные валютные процессы. Уже сегодня в качестве резервной валюты юань используют более 30 стран, кроме того, Банк России также включил юань в список резервных валют, однако пока покупку активов номинированных в юанях не осуществлял. На сегодняшний день у Китая имеется более 170 договоренностей (предварительных и уже вступивших в силу) с разными странами по использованию юаня как платежного инструмента.

Источник: RESCUE

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023