Фінанси

страхованиеПочему автострахование остается лотереей для водителя

В конце 2016 года на рынке «автогражданки» заработал пилотный проект по прямому урегулированию. Такой механизм предусматривал, что в случае ДТП потерпевший будет получать возмещение в своей страховой компании, а не у страховщика, где был застрахован виновник ДТП. Правда, украинское прямое урегулирование оказалось особенным.

Во-первых, «пилот» не является обязательным для всех участников рынка. К нему подключено 18 компаний из более чем 50, кто продает полисы ОСАГО. На момент запуска проекта их было 14: «Оранта», «Аха страхование», «Инго Украина», «Универсальная», «Аска», «Провидна», ВУСО, «Княжа», «PZU Украина», Украинская страховая группа, «Уника», «Ильичевская», «Арсенал страхование», «Країна».

По словам генерального директора Моторного (транспортного) страхового бюро Украины (МТСБУ) Владимира Шевченко, еще две компании рассматривают возможность присоединения к проекту. «Они запросили у нас все информацию и изучают ее. Окончательного решения еще нет», — сказал он.

Во-вторых, прямое урегулирование работает с ограничениями. Потерпевший сможет воспользоваться этой опцией только в том случае, если все участники ДТП застрахованы в компаниях-участницах проекта. Также не работает прямое урегулирование, если причинен ущерб не только имуществу, но и жизни.

Эти ограничения привели к тому, что за три месяца количество возмещений по системе прямого урегулирования составило лишь 10% от всех страховых случаев. «За это время было заявлено более 1 700 убытков», — подсчитал Шевченко.

Раньше страховщики оценивали долю страховых случаев, которые попадали в жесткие рамки, 20-30%. Низкие фактические результаты можно объяснить слабой осведомленностью потерпевших, которые обращались в СК потерпевшего.

«Первые пару недель после старта проекта количество обращений исчислялось единицами. К примеру, СК „Арсенал страхование“ в январе урегулировала девять дел, что составляло не более 10% от общего числа выплат по „автогражданке“.

При этом средняя сумма выплат по прямому урегулированию почти не отличается от средней выплаты по классической системе. Наблюдается меньше формализма в процедурах, упрощается документооборот. Много операций происходит на принципах доверия между страховщиками по конкретным страховым событиям.

В результате мы имеем гораздо меньше споров и жалоб со стороны клиентов и страховщиков», — говорит директор департамента урегулирования убытков региональной сети СК «Арсенал страхование» Константин Палазов.

По подсчетам Шевченко, средний срок урегулирования по «прямой» системе составил 24 дня, тогда как в рамках обычной системы требовалось 115 дней.

Средняя сумма выплаты в 2016 году составляла 11,8 тыс грн, а по системе прямого урегулирования — около 14 тыс грн. Страховщики, которые платят клиенту компенсацию, заинтересованы в том, чтобы клиент к ним вернулся, поэтому реже занижают выплаты и идут навстречу потерпевшему.

Впрочем, такие результаты сложно назвать репрезентативными. Хотя 18 компаний-участниц проекта продают почти 50% полисов ОСАГО, этого недостаточно для полноценной работы нового механизма и оценки результатов.

«Лояльность клиентов оценивать рано, а средний срок урегулирования при оценке за такой короткий промежуток будет нерепрезентативным. Сейчас доля заявлений с прямым урегулированием в общем количестве дел по ОСАГО составляет 13%.

Средняя выплата по этой системе почти такая же, как по обычному ОСАГО, разница составляет всего 4%. Говорить о каких-то тенденциях рано: нельзя сравнивать 1 382 выплаты по традиционной системе и 90 — при помощи механизма прямого урегулирования», — говорит менеджер управления автотранспортного страхования СК «PZU Украина» Павел Корсун.

«Можно констатировать, что страховая сумма выплаты выросла в среднем на 5-7%. Конечно, есть первые проблемы, но мы их выявляем, разбираемся и принимаем решения, чтобы они не повторялись», — говорит глава наблюдательного совета СК «ВУСО» Александр Шойхеденко.

В МТСБУ рассчитывали, что уже в 2017 году новое правило урегулирования станет обязательным и распространится на всех участников рынка. Однако на общем собрании членов бюро 12 апреля эта инициатива провалилась. Это значит, что пока прямое урегулирование останется добровольным.

«У механизма прямого урегулирования есть два недостатка. Первый — он не всеобщий и не обязательный. Второй — роль МТСБУ как арбитра недостаточная», — считает глава наблюдательного совета СК «Саламандра-Украина» Юрия Явтушенко. СК «Саламандра-Украина» не является участником «пилота».

Проблема в том, что после того как компания выплачивает компенсацию, она должна получить сумму возмещения, рассчитанную по определенной формуле, от СК виновника ДТП. Страховщики не уверены, что МТСБУ будет гарантировать выплаты, если вторая сторона не сможет выполнить обязательства.

Не исключено, что со временем система покажет свои преимущества и к ней присоединится большинство СК. Пока такой сценарий кажется маловероятным. Маловероятен и другой путь — изменить закон «Об ОСАГО» и сделать прямое урегулирование обязательным: депутатам страховые проекты не интересны.

Чтобы завоевать лояльность клиентов, страховщики за дополнительную плату предлагают опцию прямого урегулирования, которая будет действовать независимо от количества участников ДТП и компании виновника ДТП.

Такая опция есть почти у всех членов «пилотного» проекта, а также у страховщиков, которые не подключились к нему.

«Наша компания не является участником системы прямого урегулирования, созданной бюро, но мы ввели собственное прямое урегулирование «ОСАГО+» в начале 2016 года. В 2016 году такая опция стоила 60 грн. С 2017 года мы изменили цену: 50% от стоимости «автогражданки», — говорит Явтушенко.

Страховщики надеются, что в 2017 году положительных изменений будет больше. Например, электронный полис должен решить проблему мошенничества.

«Электронный полис с возможностью мгновенного отображения информации о нем в базе МТСБУ снизит уровень злоупотреблений. Хотя основной ущерб наносят случаи продажи полисов „задним числом“ недобросовестными агентами.

К тому же электронный полис упростит множество внутренних процессов страховой компании, связанных с изготовлением и приобретением бланков, их учетом и инвентаризацией, хранением и логистикой», — считает заместитель председателя правления СК «Арсенал страхование» Марина Авдеева.

18 апреля МТСБУ сообщило страховщикам о начале работы тестовой площадки «Электронный полис».

«Создано программное обеспечение, на котором будет работать дата-центр. Теперь очередь за страховщиками. Каждый должен адаптировать свою информационную систему или приобрести ПО у стороннего разработчика, что позволит ему оформлять электронные полисы и соединиться с программным обеспечением, на котором будет функционировать дата-центр.

Оптимистичный прогноз начала реализации электронных полисов — третий квартал 2017 года. Этого нам вполне достаточно, чтобы подготовиться к оформлению электронных полисов», — говорит Корсун.

Шевченко обещает, что через год после запуска электронного полиса бумажные бланки будут выведены из обращения. Кроме того, внедрение электронного полиса позволит очистить рынок от мелких компаний, которые не всегда вовремя и в полном объеме выполняют свои обязательства перед клиентами.

«Мелкие компании не готовы инвестировать в IT-технологии. Также будет решена проблема с полисами компаний, которые потеряли лицензию, но их бланки до сих пор „ходят“ по рынку. От этих изменений выиграет потребитель. Он начнет получать более качественный сервис в надежных компаниях», — считает он.

Правда, одними усилиями МТСБУ мошенничество победить нельзя.

«Для контроля наличия у водителей страхового покрытия полиции нужно предоставить инструмент проверки. Моторное бюро над этим работает. Инструмент может появиться уже в 2017 году. Одновременно с этим страховщики должны получить доступ к базе данных полиции о ДТП», — говорит Корсун.

Также в 2017 году рынок ОСАГО продолжат покидать его участники. По данным МТСБУ, в 2014-2016 годах членство в бюро потеряли 26 страховщиков.

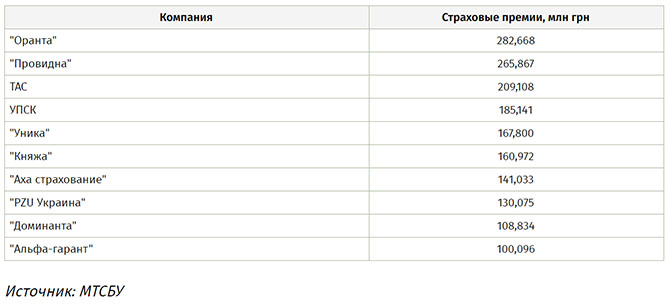

Топ-10 страховых компаний в сегменте ОСАГО, 2016 год

«На рынке отсутствует регулирование. Нацкомфинуслуг ужесточает требования к активам, которыми покрываются страховые резервы, но проверить, выполняют ли компании эти требования, регулятор не может, пока действует мораторий на проверки. Даже комиссия признает, что большинство активов покрыто „мусорными“ ценными бумагами», — говорит Явтушенко.

По оценкам Шойхеденко, речь может идти о выводе с рынка двух-трех компаний.

«Мы наблюдаем много быстрых взлетов и падений компаний, связанных с быстрым ростом или потерей прибыльности без особой ответственности за выплаты. Президиум МТСБУ разработал „защитный“ механизм, который неплохо себя зарекомендовал: внесение гарантийной суммы за проданные полисы.

Данный механизм не позволит недобросовестным компаниям быстро наращивать прибыль или выплачивать высокие комиссионные. Это привет к стабилизации рынка, и мы не будем наблюдать быстрых взлетов неизвестных компаний в первую десятку страховщиков», — надеется Шойхеденко.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023

Я водій з 30 річним стажем.За весь час страхую машину.В мене не було ні одної! аварії.Куди пішли мої гроші? Чому я не маю ніяких пільг при черговому страхувані?Я, бачу, нікому не цікавий, потрібні тільки мої гроші.Таких, я думаю, багато.Хай би ті, в кого є порушення, платили більше.