Фінанси

кредитованиеПока банки стагнируют, финансовые компании удваивают объемы займов населению

Пока банковская система замерла, рынок небанковских финансовых услуг активно развивается. Только в I квартале финансовые компании увеличили свои активы почти на 84 %, до 8,4 млрд грн. Объем кредитования вырос еще больше — на 120 %, до 4 млрд грн по сравнению с январем-мартом 2013 г. Об этом сообщила Национальная комиссия по регулированию рынков финансовых услуг (Нацкомфинуслуг).

Такой итог деятельности финкомпаний еще более заметен на фоне скромных результатов кредитных союзов: они за первые три месяца, наоборот, снизили объемы выданных кредитов на 0,6 %. «Большинство банков также либо прекратили, либо существенно уменьшили объемы кредитования с начала 2014 г. в связи с нехваткой ликвидности», — отмечает банковский аналитик, экс-директор департамента розничного бизнеса Астра-Банка Виталий Жихарцев.

Кредиторы и кризис

В Нацкомфинуслуг объясняют стремительный рост объемов кредитования поднадзорных компаний увеличившимся спросом населения на «кредиты наличными». «Эти займы позволяют гражданам с низким уровнем дохода покрывать разрывы между авансом и основной суммой заработной платы», — объяснили в пресс-службе регулятора. Повышенный спрос на такое предложение привел к росту процентной ставки. В I квартале она составила 180,4 %, тогда как за аналогичный период 2013 г. кредиты стоили 127,74 %. «Рост средневзвешенной годовой процентной ставки вызван девальвацией гривни и желанием кредитора минимизировать свои валютные риски», — считают в комиссии.

180,4 % составляла эффективная годовая ставка по кредитам, выданным гражданам финансовыми компаниями Украины в I квартале 2014 г.

Эксперты рынка согласны с Нацкомфинуслуг: активность в кредитовании финансовых компаний связана с повышенным спросом населения. «Банки привлекают деньги для кредитования на рынке, а с начала года из‑за оттока депозитов у многих возникли проблемы с фондированием. Нехватка ликвидности привела к существенному снижению предложений по потребкредитам на банковском рынке и ужесточению требований к заемщикам», — констатирует Виталий Жихарцев. Подобная картина наблюдается и на рынке кредитной кооперации.

«И банки, и кредитные союзы с начала года уменьшили объемы кредитования. Куда, как не в такие компании, обращаться людям, которым нужны деньги?», — сокрушается президент Всеукраинской ассоциации кредитных союзов Виктория Волковская. По ее словам, финансовые компании не являются конкурентами кредитных союзов на рынке потребкредитования, но часто их деятельность негативно влияет на имидж союзов. «Нередко такие фирмы называют себя кредитными союзами, хотя таковыми не являются. И когда они обманывают клиентов, люди жалуются на наш рынок», — поддерживает коллегу президент Национальной ассоциации кредитных союзов Украины Петр Козинец.

Строительство пирамид

Сегодня кредитовать могут только те финансовые компании, которые внесены в госреестр финучреждений и зарегистрированы как юрлица, исключительным видом деятельности которых является предоставление финансовых кредитов за счет собственных средств и при наличии лицензии — за счет привлеченных.

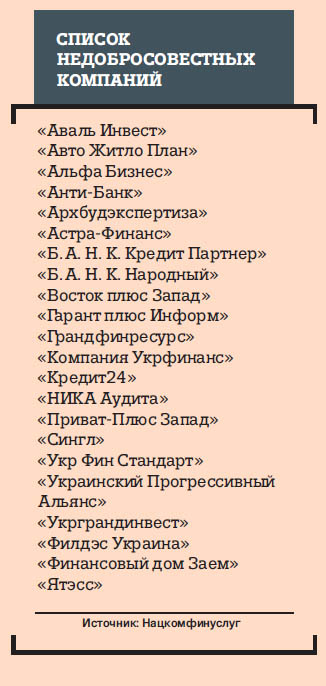

В этом году выросло количество нелегальных финансовых компаний, кредитующих без свидетельства о регистрации и лицензии — финансовых пирамид. Особенно много их среди фирм, администрирующих финансовые активы для приобретения товаров в группах. Как правило, подобные схемы применяются к гражданам, срочно нуждающимся в деньгах, но не имеющим перспектив получить кредит в банке или союзе. «Пользуясь неосведомленностью потребителей, компании предлагают им ссуду (кредит) на якобы выгодных условиях и, как правило, без каких‑либо документов о доходах, но при условии уплаты денежных взносов. Обычно срок предоставления обещанного займа (кредита) по условиям договора не определен, однако человек обязан постоянно платить взносы и погашать займ (кредит), даже если не получил его», — поясняют в Нацкомфинуслуг. Регулятор предупреждает, что сейчас всего восемь финкомпаний имеют право оказывать такую услугу, хотя на самом деле таких структур десятки.

Чтобы решить проблему, комиссия 4 июня обнародовала на своем сайте список финансовых пирамид (см. таблицу), а 16 июня — проект распоряжения о запрете такой услуги, как администрирование финансовых активов для приобретения товаров в группах. «Вряд ли это решит проблему, — говорит Виктория Волковская, — Пока не введут требования обязательного участия в саморегулируемой организации». Именно саморегулируемые организации (СРО) чаще всего предупреждают появление недобросовестных игроков на своем рынке. Например, еще в декабре 2012 г. ассоциация «Украинские фондовые торговцы» (АУФТ ) исключила из своего состава компанию «ММСИС Инвестментс». Причиной послужили обещания чрезмерно высокой доходности. «Руководство ММСИС на заседаниях совета АУФТ согласилось с тем, что нарушения в действиях компании присутствуют, — рассказывал ранее председатель совета АУФТ Сергей Антонов. — А по факту они не только не прекратили нарушать правила ассоциации, но и организовали поток статей, направленных на дискредитацию АУФТ, подали на СРО в суд». 14 апреля 2014 г. Днепропетровский апелляционный хозяйственный суд Украины принял решение, в котором признал недействительным решение АУФТ. Но воспользоваться лицензией торговца компания до сих пор не может, так как АУФТ не восстановил ее членство.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023