Економіка

перспективыСможет ли победа Марин Ле Пен похоронить евро

Весной этого года во Франции пройдут президентские выборы, и уже в ходе предвыборной кампании поднимаются вопросы о целесообразности использования в стране евро. Кандидат от Национального фронта Марин Ле Пен заявила, что она выведет свою страну, одну из основательниц Европейского союза, из еврозоны. Заявление привело к тому, что спред доходностей французских и немецких облигаций вырос до максимума с 2012 года, и ударило по облигациям слабых европейских экономик. Однако пока сама валюта выглядит относительно устойчивой перед лицом этой угрозы.

Что предлагает госпожа Ле Пен?

Марин Ле Пен сделала выход из еврозоны краеугольным камнем своей политической платформы, пообещав провести первые шесть месяцев после вступления в должность президента в переговорах о возвращении французского франка. Это может означать перевод государственного долга из евро во франки, что, по мнению S&P Global Ratings, способно стать причиной дефолта.

Насколько вероятен выход Франции из еврозоны?

Большинство экспертов полагают, что Ле Пен проиграет во втором туре голосования, так как избиратели сплотятся вокруг ее противника. Но даже победив на выборах, она должна будет провести референдум по вопросу о выходе из еврозоны. Для этого Ле Пен потребуется поддержка премьер-министра Франции.

Если Национальный фронт не получит большинство мест в парламенте, премьер-министр, вероятно, будет от другой политической партии. По итогам региональных выборов 2015 года, эта партия лидировала примерно в 50 избирательных округах, но для парламентского большинства ей нужно получить 289 мест.

По данным опроса, в случае проведения референдума значительное большинство французских избирателей поддержали бы сохранение членства страны в еврозоне. «Примерно две трети опрошенных чувствуют себя гражданами Европы и хотят сохранить евро», — полагает экономист Oxford Economics Марион Амьо.

Готовы ли рынки к выходу Франции из еврозоны?

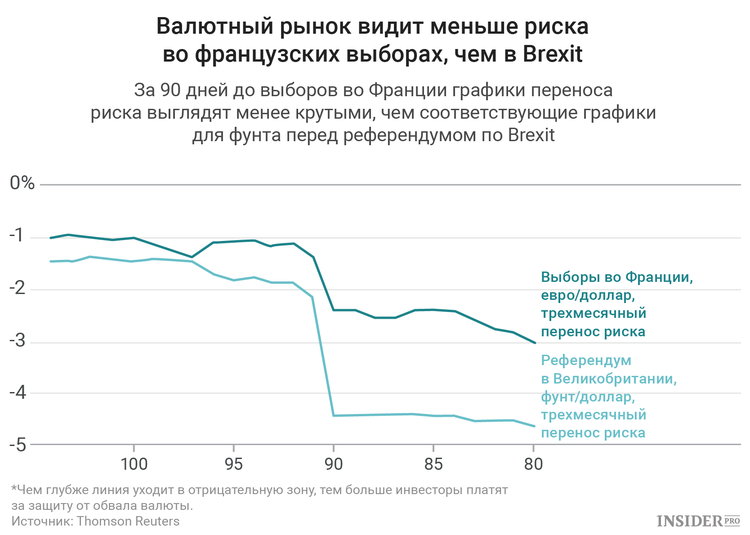

В краткосрочной перспективе производные, которые защищают инвесторов от резкого обвала евро, становятся все более дорогими. Трехмесячные производные risk reversal для курса EUR/USD уже снизились с −1,4% до −3% — минимума за 8 месяцев. Чем больше отрицательное число, тем больше платят инвесторы для защиты своих активов.

Следует отметить, что сейчас инвесторы меньше озабочены защитой своих вложений в евро, чем вложений в британский фунт в преддверии референдума в Великобритании. Тогда этот показатель упал до −4,5% за три месяца до референдума, а затем дошел до отметки −6% незадолго до голосования.

Немногие инвесторы всерьез ожидают падения евро, следует из данных американской Комиссии по торговле товарными фьючерсами. Согласно ее подсчетам, за неделю, закончившуюся 17 февраля, количество коротких позиций превосходило количество длинных на 46 764. При этом среднее значение для прошлого года составляет 82 579.

Кроме того, риск распада еврозоны не обязательно означает слабый евро. Во время долгового кризиса 2011−2012 годов, когда будущее валюты было под вопросом, она была примерно на 7% крепче по отношению к корзине мировых валют, чем сегодня.

Фабио Басси из J.P. Morgan полагает, что евро упадет на 10% по отношению к доллару в течение нескольких недель после этого события. Но другие полагают, что евро выживет без Франции, учитывая высокий уровень его поддержки во многих частях валютного союза, в том числе в Германии, крупнейшей экономике региона. В долгосрочной перспективе евро может даже усилиться после выхода из союза Франции, второй по величине экономики блока. Когда экономика Германии займет большую часть экономики еврозоны, евро станет «квази немецкой маркой», считают аналитики Citigroup.

Подходит ли Франции евро?

Хоть это не нравится Марин Ле Пен, евро отражает состояние экономики Франции гораздо точнее, чем многих других стран еврозоны. Французский равновесный обменный курс, который измеряет справедливую стоимость валюты, опираясь на экономическую статистику, в том числе данные о безработице и торговом балансе, к концу 2015-го составлял $1,25, говорит Энджел Талавера из Oxford Economics. Для еврозоны в целом он составлял $1,23, для Германии, с учетом ее экономической мощи, — $1,37, а для Греции — $1,097.

Если Франция выйдет из еврозоны, последуют ли за ней другие?

Во время долгового кризиса инвесторы опасались, что выход Греции из еврозоны повлечет за собой выход следующей страны со слабой экономикой, а затем еще одной, и так до тех пор пока в проекте не останется какая-нибудь одна страна. Доходности облигаций стран, находившихся в зоне риска, взлетели. «Динамика рынка может создать условия, при которых еврозона перестанет удерживать баланс задолго до того, как Ле Пен подпишет законы о выпуске франка», — говорит Невилл Хилл, соруководитель подразделения по исследованиями мировой экономики в Credit Suisse.

Доходности государственных облигаций некоторых стран Южной Европы увеличились вслед за французскими. Доходность бондов Италии с начала года выросла больше, чем доходность французских бондов.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023