Економіка

прогнозCredit Suisse назвал наибольшие угрозы для мировой экономики в 2016 году

Швейцарская финансовая компания Credit Suisse опубликовала свой глобальный прогноз на 2016, в котором ее эксперты очертили базовый сценарий развития мировой экономики.

Заголовок отчета — «ФРС просыпается» — как бы намекает, что центральный банк США является основной потенциальной угрозой. Однако, хотя главный экономист Credit Suisse Джеймс Суини (James Sweeney) считает, что Федеральная резервная система к концу 2016 года повысит ставку рефинансирования четыре раза, он не включил этот цикл ужесточения в список из двух наиболее примечательных серых лебедей, маячащих на горизонте. В качестве куда более значительной угрозы для мировой экономики Credit Suisse рассматривает снижение китайских инвестиционных расходов и рост базовой инфляция в США.

Определение оптимального уровня инвестиционных расходов станет вызовом для Китая, что, без сомнения, не может не повлиять на мировую экономику, считает Credit Suisse. В разгар переориентации источника экономического роста на внутренний спрос Пекин не захочет в полной мере перекрывать кредитные краны, которые до сих пор питали инвестиции. С другой стороны, эффективность этих расходов уменьшилась, угрожая усугубить существующие дисбалансы и усиливая угрозу финансового кризиса в Китае.

Из-за огромного объема китайского капитала Суини признает, что все предположения, включенные в базовый прогноз, должны быть переоценены в том случае, если инвестиции «будут сокращены или приблизятся к сокращению».

Экономист отмечает, что китайские капиталовложения уже больше, чем потребительские расходы в США.

Это, впрочем, не означает, что китайские инвестиции лишили американского потребителя звания главного двигателя мировой экономики. В третьем квартале личные расходы на потребление услуг в США были почти в два раза выше, чем расходы на покупку товаров.

Но если китайские инвестиции останутся на прежнем уровне или сократятся, Credit Suisse ожидает, что увеличившееся нежелание рисковать будет подпитывать глобальную рецессию, вынудив страны-экспортеры сырья пережить еще один болезненный год.

«Сценарий снижения инвестиций является маловероятным, к которому инвесторам стоит быть готовыми», объясняет Суини. «Тем не менее, мы считаем, что возобновление роста китайской экономики в начале следующего года на фоне стимулирования и глобального восстановления является гораздо более вероятным».

Менее обсуждаемым, но более вероятным источником проблем для мировой экономики станут центральные банки стран с развитой экономикой, которые, наконец, дождутся столь желанной для многих из них инфляции.

«Второй сценарий, который нас беспокоит, это рост базовой инфляции в развитых странах, в частности в США», отмечает команда Суини.

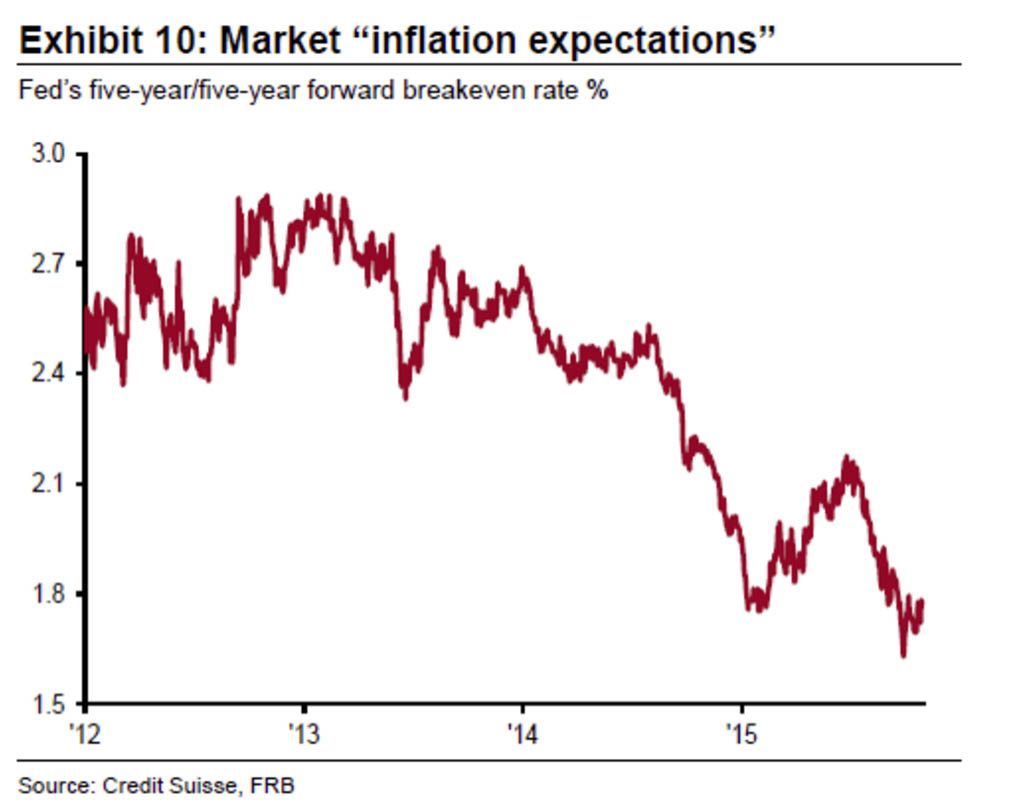

По их мнению, рынок явно не подготовлен к ценообразванию в условиях повышенной инфляции, ведь ожидаемый ее уровень находится на минимальных значениях.

.jpg)

Суини предлагает четыре объяснения тому, почему нет ничего необычного в таком, казалось бы, маловероятном событии как рост инфляции.

Во-первых, последние два года США наслаждаются неожиданно высоким экономический ростом, который должен поспособствовать росту цен.

Во-вторых, уровень безработицы в 5 процентов почти соответствует уровню, который члены Комитета по операциям на открытом рынке ФРС расценивают как практически полная занятость. Здесь экономисты ожидают увидеть большее давление на заработные платы в сторону их повышения.

В-третьих, хотя рост заработной платы и не сильно впечатляет, рост кредитования набирает обороты.

И, наконец, в 2016 году уменьшится значение дорогого доллара и дешевой нефти, двух значительных факторов, тормозящих сейчас инфляцию. Это все, по мнению Credit Suisse, обеспечит рост потребительской инфляции, что приведет к росту базовой инфляции.

Неожиданный рост инфляции поддержит экономическую активность на фоне повышения опережающими темпами ставки ФРС — до более высокого, чем ожидается в настоящее время, окончательного уровня, — вызывая рост стоимости бондов, считают в Credit Suisse.

«Волатильность рынка может привести к росту экономических проблем за счет нежелания рисковать и снижения расходов на зависящие от процентной ставки активы, такие как потребительские товары длительного пользования», прогнозируют Суини и его команда.

Какая же самая пугающая часть возможных негативных сценариев от Credit Suisse? В прогнозе нет ни слова о том, что может помешать названным рискам материализоваться одновременно.

«Вполне возможно представить себе очень слабый рост китайской экономики на фоне одновременного роста базовой инфляции в развитых странах», — написал Суини. Этот неприятный сценарий, по мнению аналитиков Credit Suisse может стать разрушительным для финансовых рынков.

По материалам Bloomberg

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023