Думки

макроэкономикаСтабильная гривна без металлургов невозможна

Сейчас довольно часто и много критикуют НБУ за нерасторопность и многокурсие на валютном рынке, за слабую валютную политику, и, собственно, за желание уйти от ответственности за курс гривны. Анализ фундаментальных данных за 2015 год показал, что, похоже, проблему валютного курса в Украине одними лишь монетарными методами уже не решить. Экономический кризис, смена внешнеполитической доктрины и «плохое управление» в министерствах экономического блока привели тектоническим процессам в украинском экспорте, но горно-металлургический комплекс по-прежнему остается экспортером номер один в Украине.

Печальная статистика

За 2015 год товарный экспорт из Украины упал на 15,766 млрд. долл. США, а экспорт из отраслей горно-металлургического комплекса снизился на 6,808 млрд. долл. Т.е. примерно 43,2% падения объемов экспорта в Украине связано со снижением экспорта в ГМК. Это довольно существенные темпы, которые могли бы предотвратить не только дефицит золотовалютных резервов НБУ, но и утраченные налоговые поступления в Государственный бюджет, а также могли бы стать базисом для роста доходов предпринимателей и граждан, занятых в ГМК. Самая большая доля в падении экспорта ГМК у черной металлургии и добывающей промышленности (железная руда). Катастрофическое падение происходило по нескольким причинам:

— снижение цен на продукцию ГМК на внешних рынках;

— сокращение объемов производства под действием причин экономического характера;

— падение объемов производства под натиском военных рисков в зоне проведения АТО;

— сокращение объемов производства от неудачных «управленческих решений» властей, в частности, разрешение на экспорт металлолома, диспропорции в возврате НДС.

Как происходило падение?

Анализируя объемы производства, я не стал обращать внимание на темпы падения/роста по низкопередельной продукции ГМК, такой как: железорудное сырье, чугун и т.д. Стоимость ее небольшая и, чем больше ее экспортируют из Украины, тем, в принципе, хуже для государства. Понятно, что чем ниже передел, тем меньше добавочная стоимость которая облагается налогами и плюсуется в украинский ВВП.

Если сравнивать с 2013 годом, то в 2015 году экспорт стального проката в Украине упал на 27,65%, а экспорт труб — на 49,19%. По трубной отрасли и по производителям проката был, конечно же, нанесен серьезный удар. Удар немного смягчили производители ЖРС, у которых экспорт в физических единицах практически не падал. Однако именно падение экспорта в физических единицах в сегменте высокого передела в ГМК показывает реальное состояние экспорта отрасли. Если сравнивать с 2014/2015 гг., то экспорт стального проката упал на 14%, а труб — на 38%.

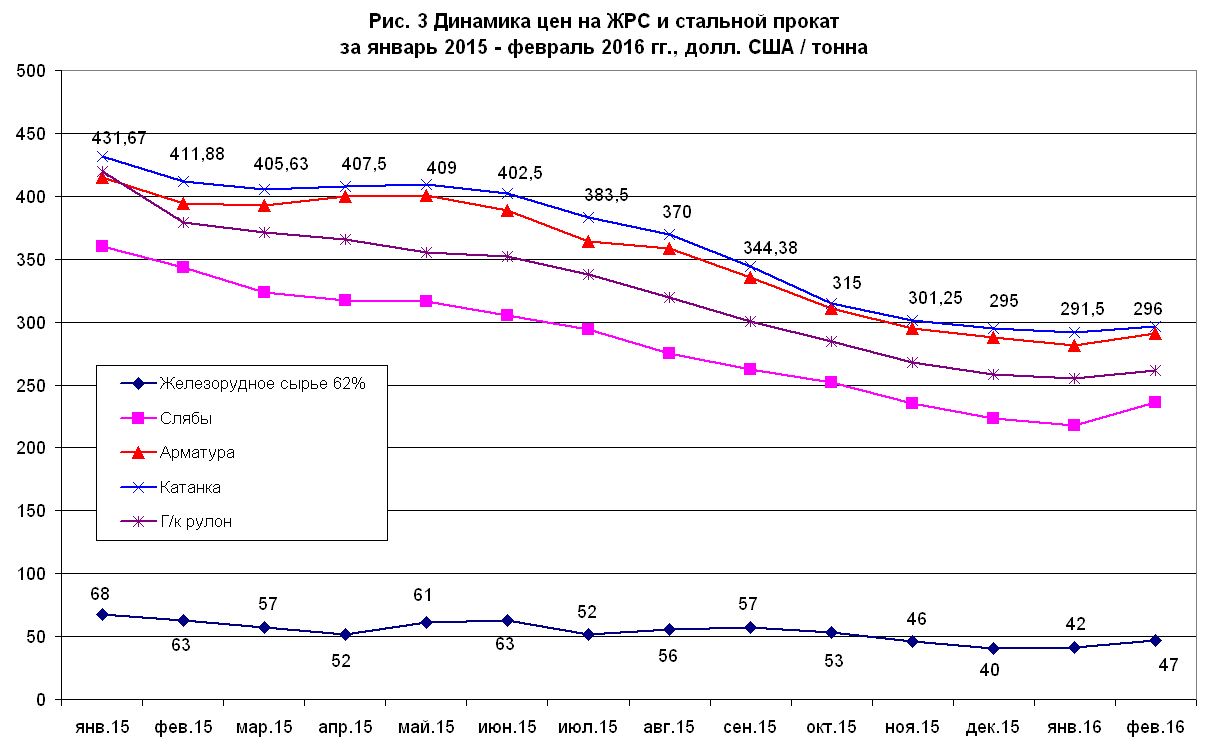

Справедливости ради нужно сказать, что весомый вклад в стоимостное снижение экспорта из ГМК был внесен и падением цен на протяжении всего 2015 года. Металлурги попали под циклический шквал, за год цены на прокат обвалились: на арматуру и катанку — примерно на 32%, на горячекатаный рулон, слябы и ЖРС — примерно на 38-39% (рис. 3).

У внимательного читателя возникнет вопрос, как же так получилось, что экспорт по металлургии в стоимостном выражении упал на 39%, при этом spot-цены на прокат упали на 32-39%, а объемы экспорта в физических единицах сократились на 14%? Практика экспортных поставок такова, что металлурги сидят на длинных контрактах и, например, в феврале 2015 они получали выручку по ценам контрактов 2014 года. Этот факт наталкивает на мысль о том, что нам еще придется ощущать ценовые минимумы декабря 2015 года на протяжении как минимум полугода.

Ни ценами едиными

Никто в здравом уме будет спорить о важности металлургии как экспортной отрасли, при наличии в стране разведанных запасов железной руды на 120 лет и при том, что в товарном экспорте ГМК занимает от 28 до 33% всего его объема. Возникает и логичный вопрос: потеря экспорта из украинского ГМК на 6,8 млрд. долл. за 2015 год — это много или мало? Когда НБУ сражается с рынком за каждые 100 млн. долл. США для того чтобы их откупить с рынка и положить в ЗВР, то потеря 6,8 млрд долл. США выглядит просто пиром во время чумы. Объективно в этих 6,8 млрд. долларов заложен как стоимостной фактор, так и фактор нерасторопности, жадности и коррупции местных чиновников. Если сопоставить падение цен и физических объемов экспорта, то становится ясным, что по причине плохой системы управления из 6,8 млрд. Украина в 2015 году потеряла от 2,1 до 2,5 млрд. долл. США. Это как раз та валютная выручка, которая не попала на валютный межбанк, и она примерно соответствует месячному объему торговли официального межбанка или 3/4 годового оттока капитала из Украины, который показан в платежном балансе за 2015 год. Не говоря уже о том, что эта сумма была бы совсем не лишней в золотовалютных резервах.

Как грабят отрасль

Скажу сразу, что основная вина за катастрофическое падение экспорта в ГМК лежит на политических властях страны, которые имеют наглость уже второй год игнорировать проблемы экспортной отрасли, которая поставляет в страну больше всех валюты.

Украинские чиновники особенно не вникают в иерархию факторов на рынке ГМК. Наши металлурги родину не выбирают и уж ничего не могут поделать с тем, что в Бразилии (например) руду с 62% содержания железа можно грузить прямо с карьера на баржи и отправлять в любую точку планеты. В Украине эту руду, нужно еще вынуть из под земли, обогатить и доставить потребителю. Поэтому, когда падают цены на ЖРС, а они, как правило, падают в связке с ценами на энергоносители, то наши производители автоматически оказываются в невыгодном положении. Как же государство может «компенсировать» металлургам этот природный изъян?

1. Например, чтобы производителям ЖРС не было скучно, можно срочно начать публичную кампанию, направленную на оправдание повышения железнодорожного тарифа на грузовые перевозки. Вопли об убыточности государственной монополии «Укрзализныци» не утихают с момента получения Украиной независимости. В действующей системе госуправления монополия никогда не будет прибыльной и после очередного повышения цен через 6-9 месяцев будет показывать убытки. Разумеется, отобранные таким образом у металлургов средства не пойдут на благо развития Укрзализныци, а в большинстве своем пройдут через руки ее поставщиков и осядут в карманах чиновников.

2. Можно весь 2015 год не возмещать предприятиям ГМК НДС, при этом накапливать гигантский остаток на Едином казначейском счете, периодически хвастаясь им перед зарубежными кредиторами и бизнесом. Кстати, это очень удобно для властей, поскольку не возмещая НДС гривнами они вынуждают экспортеров продавать на официальном межбанке больше валюты, чтобы финансировать текущие расходы внутри страны.

3. Можно сделать такую замечательную налоговую систему, при которой 50-70% вырученных за продукцию средств нужно уплатить государству, но при этом то, что государство должно вернуть по закону, оно делать не торопится, например, возмещение НДС, ремонт дорог, охрана правопорядка, медицина и т.д. И если с местными олигархами этот номер проходит (им деваться просто некуда) то вот с транснациональными корпорациями — уже нет. Проще говоря, чрезмерная налоговая нагрузка оказывает острое влияние на технологический цикл. В странах, где высокие налоги, ТНК стараются не строить продвинутых мощностей по глубокому переделу. Они все сводят к добыче, подготовке полуфабрикатов и их вывозу на свои мощности поближе к потребителю, где уже из «почти сырья» делают продукцию с больше добавочной стоимостью. Разница между холоднокатаным рулоном и слябом была примерно 150 долл. на тонне. Разница между ценой чугуна и холоднокатаным рулоном была уже около 150-200 долл. на тонне, в зависимости от региона поставок. За 2015 год Украина экспортировала 2,2 млн. тонн чугуна, который технически мог бы стать прокатом и уехать из Украины по большей цене. Само собой, что при резком падении цен, производители у которых налоговая нагрузка меньше, получают больше места для маневров и вероятность их убыточной работы в разы меньше.

4. Можно разрешить безлимитный экспорт металлолома из страны и просто угробить сырьевую базу части мощностей местных и иностранных металлургов, работающих в Украине. Если в 2013 году Украина экспортировала 255 тыс. тонн, то в 2014 году — уже более 1 млн. тонн, а в 2015 году — 1,2 млн. тонн. В кулуарах отраслевых аналитиков по ГМК поговаривают, что за такие решения надо бы расстреливать. Арифметика такова, что сейчас тонна металлолома на экспорт в черноморском регионе уходит за 130-150 долл. за тонну. При средней цене проката в 250-280 долл. за тонну местным металлургам этот металлолом брать невыгодно. Одновременно, на рынках, где есть жесткие квоты, цены гораздо ниже. К примеру, Северсталь (РФ) сейчас покупает лом по 75-80 долл. за тонну. А теперь давайте посчитаем выручку от продажи 1,2 млн. тонн лома по 150 долларов или после переработки уже в форме проката. В первом случае это примерно 156 млн. долл. в год во втором — около 300 млн. долл. Безусловно, с 300 млн. долл. государство получило бы больше налогов и, как бонус, валютную выручку на межбанк (+150 млн. долл., это примерно дневной объем торговли) и занятость населения.

Политический подтекст

Все же думаю, что ГМК стало «нелюбимой женой» по политическим мотивам. Связи СКМ с папередниками не дают покоя эмоциям чиновников и вчерашним революционерам. Под горячую руку попали и сторонние игроки, и, наверное, единственная настоящая транснациональная корпорация, присутствующая так масштабно в Украине, — Арселор Митал. Исходя из роли ГМК в экономике Украины, чиновникам все же придется по-настоящему полюбить отрасль, умерив свои аппетиты. Причин тому несколько:

1. Финты с дополнительным налогом от Укрзализныци все же лежат в публичной плоскости и так хорошо просчитываются, что не замечать их СБУ, НАБУ, прокуратуре и другим органам будет очень тяжело, а политическая конъюнктура — такая шаткая.

2. Расчеты показывают, что даже несмотря на падение в 2015 году, ГМК остается для Украины системообразующей отраслью и приносит 1/4 — 1/3 выручки от товарного экспорта, заместить ее просто нечем, а вот соблазн стимулировать развитие отрасли и прирост экспорта очень большой.

3. Рассказы о том, что металлургия является вчерашним днем — это полная чушь. Окончание войны в Сирии, восстановление инфраструктуры Ирака, восстановление цен на нефть с перспективой роста строительства на Ближнем Востоке, разконсервация Ирана — все это довольно перспективные темы, развивающиеся у нас в регионе, буквально под носом у Украины.

4. Стальной треугольник «Кривой Рог — Запорожье — Мариуполь», где сейчас сконцентрированы основные мощности ГМК, — это города с большим числом населения, для которых компании ГМК дают работу и по-сути остаются градообразующими. Следует учитывать, что если отрасль придет в упадок и число безработных перейдет критическую границу, то все эти города относятся к русскоязычному региону, они ментально близки и в них существует реальный риск трансформации социальной напряженности в региональные конфликты. Как следствие, может повышаться риск расширения зоны АТО, что ни для Украины, ни для наших западных партнеров абсолютно неприемлемо.

Именно исходя из этим четырех причин я думаю, что саботирование проблем развития ГМК политическим руководством Украины в ближайшее время должно прекратиться. В противном случае наши экономические и геополитические риски резко вырастут. И уж совсем банальный вывод, иллюстрирующий происходящее: НБУ со своими монетарными танцами вокруг ЗВР смотрится всего лишь тактической единицей при таких потерях валютной выручки и налогах, которое мы наблюдаем только по одному горно-металлургическому комплексу.

начинать надо все равно не с этого, начинать надо с мозгов олигархов.

вот до российских быстро дошло, что ни в мире, ни в европе никто их не ждет. Что без страны-они никто. А ваши продолжают играть во флибустьеров

Они страну за 1.5 года превратили в самую нищую, в мире, а Вы говорите придётся. Следующим придётся, это 100%

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023