Фінанси

Личные финансыОт чего сегодня можно застраховаться?

Сегодня можно застраховать все, что представляет какую‑либо ценность. Причем не только недвижимость, но и конструктивные элементы здания, бытовые предметы домашней обстановки, драгоценности, внешнюю и внутреннюю отделку квартиры и т. д. Если сельские жители чаще всего страхуют дома от пожара и домашний скот от падежа, то для горожан, проживающих в многоэтажных домах, более актуальна страховка коммуникаций в квартире, движимого имущества, а также защита от кражи и противоправных действий третьих лиц. Можно страховать и гражданскую ответственность перед третьими лицами. Например, если затопили соседей, страховая компания будет возмещать убытки пострадавшим.

«Кроме стандартного набора рисков, существуют еще и расширенные варианты договоров, по которым можно застраховать недвижимость от умышленной порчи имущества или по неосторожности, — рассказывает менеджер по коммуникациям страховой компании PZU Александр Мельничук. — Также есть варианты страхования от повреждения имущества животными или птицами, можно даже застраховать картины и книги». Правда, в последнем случае нужно предварительно провести отдельную оценку предметов страхования.

Страхуют все

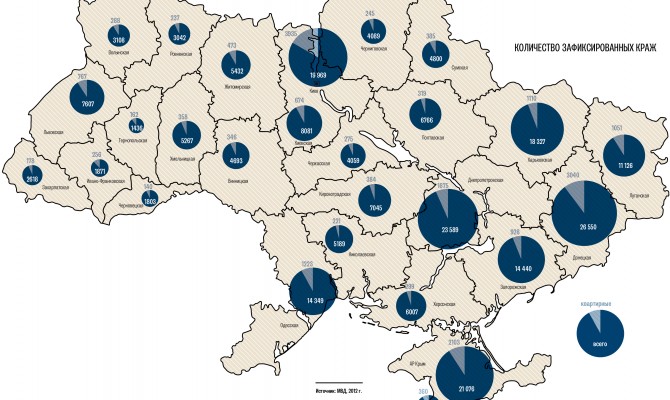

«К сожалению, я не посчитала необходимым застраховать свою квартиру, — жалеет 35‑летняя домохозяйка из Киева Ксения Поштаренко. — Мне казалось, что три двери и надежные замки уберегут нас от воров». Не тут‑то было. Дочь вышла погулять всего на три часа с ребенком на улицу, а вернувшись обнаружила полностью разгромленную квартиру с перевернутой мебелью, выпотрошенными подушками и матрасами. Вынесли все: деньги, драгоценности, технику и даже домашнюю консервацию.

Сегодня практически у всех страховых компаний есть «пакетные» предложения, в которые входят стандартные наборы рисков и объектов страхования. Такая страховка обойдется дешевле, а страховая защита чего‑то особенного — дороже. Все зависит от тарифной политики, выбранных рисков, стоимости квартиры, параметров здания и не только. Скажем, если домашнее имущество страхуется от кражи, то на тариф будет влиять то, какая дверь установлена в квартире — металлическая со сложными замками или простая деревянная. Если выбран полис страховки конструкций — будет учитываться в первую очередь состояние дома и коммуникаций, а не возраст квартиры.

Как правило, полис страхования конструкций обходится в 0,1‑0,4 % стоимости квартиры. А если нужно защитить не только стены, но и внутреннюю отделку и даже движимое имущество в квартире, стоимость такой страховки составит в среднем 500 грн в год (например, на стоимость отделки пойдет 0,45‑0,6 %). При безубыточном годе на следующий период можно получить скидку на платеж до 10‑15 %.

Также стоит учесть размер франшизы — объема убытков, которые страховая компания не будет покрывать. При экспресс-страховании («за 5 минут» без осмотра квартиры) с небольшими лимитами, которые не соответствуют реальной стоимости застрахованного имущества, величина франшизы довольно высокая. Она составляет 0,3‑4 % от выбранной суммы компенсации. Но такой годовой полис на страхование квартиры может обойтись всего в 150 грн. Если же квартира и имущество страхуется на полную стоимость, тариф франшизы будет ниже — 0,15‑1,5 %. Чем выше франшиза, тем дешевле полис.

Страхование на небольшие сроки, скажем, на время отпуска, может потянуть треть и даже половину суммы страховки на один год. Например, страхование на месяц квартиры стоимостью в $ 100 тыс. обойдется до 0,1 % стоимости имущества — то есть $ 100. Специалисты рекомендуют заключать договор страховки минимум на год. Ведь никто не может гарантировать что квартиру завтра не затопят или не взломают, когда хозяин будет на работе.

Опись и учет

Оформление полиса на пакетный продукт не требует от клиента никаких сложных действий. При страховании недвижимости на сумму до 500 тыс. грн предварительный осмотр квартиры не производится. «Если клиент страхует более дорогое жилье, перед заключением страхового договора желательно вызвать эксперта-оценщика страховщика, который проведет точную оценку квартиры или дома, имущества и отделки, — отмечает Александр Мельничук из PZU. — Если нет возможности пригласить эксперта, тогда сфотографируйте все, что страхуете, и приложите фото к договору».

Идеально, если страхователь имеет чеки на особо ценный домашний скарб. В общем, пригодится все, что могло бы подтвердить сам факт наличия страхуемого объекта. Ведь, к сожалению, иногда случаются такие страховые события, после которых некоторые вещи вообще невозможно идентифицировать. Для заключения договора страхования жилья необходим гражданский паспорт, идентификационный код и документ, подтверждающий стоимость страхуемого объекта.

«Правильно заключить договор страхования и написать заявление на выплату компенсации еще недостаточно, — рассказывает бухгалтер Мария Лошневецкая. — Важно учесть все моменты, которые могут помешать получить страховые выплаты». Например, минус экспресс-страхования в том, что при наступлении страхового случая будет сложно подтвердить, какое имущество у вас было и в каком состоянии. Ведь осмотра квартиры не было. Именно это дало возможность страховой компании значительно уменьшить сумму выплат после пожара в моей квартире.

«Чаще всего не подлежат возмещению антиквариат, драгоценные металлы, ценный мех, — рассказывает сотрудник киевской страховой компании Анатолий. — Но они могут быть включены в перечень страхуемого имущества по согласованию сторон». При этом могут запросить документы, подтверждающие стоимость квартиры и особо дорогих предметов: договор купли-продажи, чеки из магазинов, сметы на ремонтные работы и т. п. Большинство перечисленных бумаг хранят далеко не все. Чтобы обезопасить себя в будущем, стоит заключать договора с точной описью имущества и требовать копии всех подписываемых документов.

Для получения адекватной суммы возмещения ущерба нужно правильно оценивать стоимость имущества. Можно воспользоваться услугами профессионального оценщика, которые обойдутся от 300 до 500 грн. Тогда при наступлении страхового случая не придется проводить дополнительные экспертизы и доказывать, что ноутбук был именно той модели, которая указана в описи.

Важно помнить о подтверждении страхового события. В частности, после кражи обязательно необходимо вызвать милицию. Если просто заявить о краже имущества, не обращаясь в органы, страховая компания откажет в выплате на основании отсутствия справки о происшествии. При этом для урегулирования мелких убытков (до 5 тыс. грн) не требуются справки компетентных органов (ЖКК, милиция, метеослужбы, пожарной охраны).

All Inclusive

В некоторых страховых компаниях предусмотрены не только разные виды страхового покрытия жилья и рисков, но и дополнительные сервисы. Например, в качестве дополнительной услуги клиентам предлагают компенсацию затрат на восстановление документов (паспорта, технические паспорта на жилье), если они были утеряны или повреждены. Иногда страховщики помогают при переезде и оплачивают затраты на временную аренду жилья, если жилье пострадавших признано непригодным для проживания. И даже помогают с расчисткой территории после происшествия, вывозом мусора и утилизацией остатков поврежденного имущества.

-

$100 в течение месяца в среднем обойдется краткосрочное страхование квартиры стоимостью $100 тыс.

$100 в течение месяца в среднем обойдется краткосрочное страхование квартиры стоимостью $100 тыс.

-

Зеленський розкрив подробиці зустрічі з Макроном та Трампом

09.12.2024 / 12:05 -

Зеленський підписав закон про підвищення податків

29.11.2024 / 09:05 -

Железняк: Комітет Ради схвалив проект бюджету на 2025

29.10.2024 / 14:06

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023