Фінанси

банковский секторРейтинг банков по уровню поддрежки НБУ

Насколько эффективно НБУ предоставляет стабилизационные кредиты и рефинансирование? Спасает ли это банки от банкротства и удается ли регулятору контролировать использование этих средств? Насколько оправданной была поддержка проблемных банков, и были ли возвращены кредиты регулятору?

Forbes представляет комплексный рэнкинг банков по интенсивности кредитной поддержки со стороны НБУ в течение банковского кризиса. Банки были проранжированы не только по общей сумме полученных кредитов, но и по их количеству, среднему объему и относительному размеру полученных займов по всем обязательствам банка.

В результате проведенных расчетов определены лидеры по уровню поддержки регулятора, среди которых оказались Ощадбанк, ПриватБанк, «Финансовая инициатива», Укргазбанк, Дельта Банк и VAB Банк.

Рефинанс в динамике: тренд на понижение

Экономические потрясения в течение последних полутора лет ознаменовались активным поиском виновных, на которых было бы удобно сбросить весь груз ответственности за финансовые проблемы страны. Лидером по количеству критических высказываний был Национальный банк Украины, руководство которого до сих пор обвиняют в щедром рефинансировании банков, якобы предоставляемом привилегированным финансовым учреждениям, что, в свою очередь, привело к обвалу валютного курса.

Мы попробуем трезво разобраться в ситуации: отложить эмоции и подробнее посмотреть на цифры.

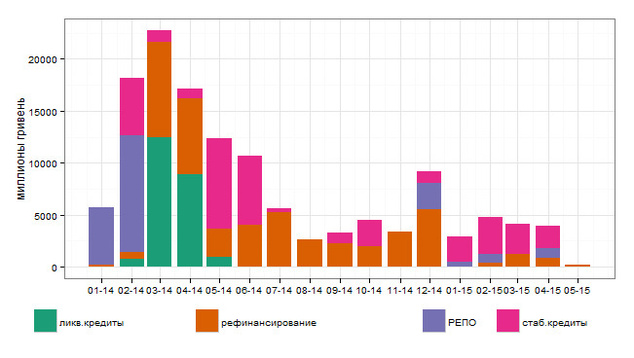

Если распределить все выданные Нацбанком кредиты на временной шкале, в первую очередь бросается в глаза падение объемов кредитной поддержки банков, начиная со второй половины 2014-го года. Более того, изменилась структура кредитов: в 2015 году существенно сократилась доля кредитов рефинансирования по сравнению с целевыми стабилизационными кредитами, направленными на обеспечение интересов вкладчиков проблемных банков. Всего за 5 месяцев в 2015 году Нацбанк выдал только 16 млрд гривен кредитов сроком более 30 дней, что на порядок меньше, чем 115,6 млрд, выданных в 2014 году.

Динамика предоставленных банкам кредитов НБУ по видам в период 01.01.2014 – 01.06.2015 гг.

Источник: НБУ

Ловушка ликвидности

Период наиболее интенсивной кредитной накачки банковской системы пришелся на начало паники – первую половину 2014 года, во время которой тогдашний председатель НБУ Степан Кубив пытался не допустить платежного кризиса в условиях резкого оттока вкладов. В марте-апреле 2014 года кредитный поток в основном состоял из кредитов для сохранения ликвидности, предоставляемых на облегченных условиях в качестве экстренной помощи банкам, столкнувшимся с проблемой массового «бегства» депозитов (более 2% за последние пять рабочих дней).

По данным представителей НБУ, подобный инструмент финансовой поддержки банков был внедрен временно (февраль – май 2014-го), исключительно для спасения банковской системы в крайне неблагоприятных условиях общественно-политической и экономической нестабильности, а также ограниченного доступа банков Украины как к внутреннему, так и внешнему рынкам капиталов. Применение данного механизма позволило предотвратить массовое банкротство финучреждений и возникновение масштабного кризиса неплатежей.

Решение проблемы ликвидности имело и неизбежный негативный эффект из-за неразрешенной проблемы с надежностью банков. Ведь мало потушить пожар на корабле, если в нем зияют пробоины. Спасая систему от временного дефицита денежных средств, НБУ понадобилось больше года для вывода с рынка ненадежных финансовых учреждений и адаптации банковского сектора к новым кризисным условиям.

Безнадежная помощь

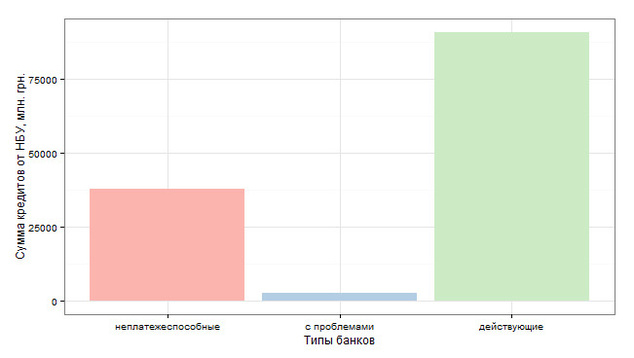

По нашим расчетам, в течение 17 месяцев банковского кризиса, начиная с 1 января 2014 года официально неплатежеспособные банки получили 28,8% (38 млрд гривен) от всего кредитного пирога НБУ. Крупнейшими заемщиками были Дельта Банк (10,1 млрд гривен), «Финансовая инициатива» (8,4), VAB Банк (5,5), «Надра» (3,3), Брокбизнесбанк (2).

Общий объем предоставленных кредитов НБУ по различным типам банков в период 01.01.2014 – 01.06.2015 гг.

На де-факто проблемные банки, в которых были зафиксированы случаи массовых невыплат или задержек в выплатах вкладов, приходится еще 2%.

Средний объем кредита банкам, в которые позже была введена временная администрация, превышал аналогичный показатель действующих финансовых учреждений – 169 против 137 млн гривен. При этом распределение объемов кредитов среди ныне действующих банков было неравномерным – крупные суммы предоставлялись нескольким системным банкам, тогда как большинство получало меньше среднего.

Средние объемы предоставленных кредитов НБУ по различным типам банков

Источник: НБУ, расчеты автора

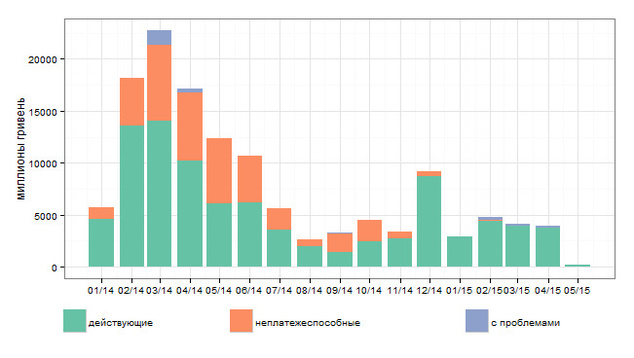

Крупнейшие объемы кредитной поддержки ненадежным банкам предоставлялись в первой половине прошлого года, после чего, ввиду очистки системы, суммы предоставленных кредитов рефинансирования и стабилизационных займов резко сократились.

Динамика предоставленных кредитов НБУ в разрезе состояния банков в период 01.01.2014 – 01.06.2015 гг.

Источник: НБУ, расчеты автора

Нацбанк продолжал попытки улучшить ситуацию с финансовой устойчивостью и возвратом средств вкладчикам, кредитуя осенью 2014-го позже признанные неплатежеспособными VAB Банк, Дельта Банк, «Финансовую инициативу», Имекс Банк, «Киевскую Русь» и даже Укрбизнесбанк.

Статистику по возврату ранее предоставленных кредитов в разрезе банков НБУ не обнародует, однако в ответе на запрос Forbes представители регулятора отметили, что из 29,5 млрд гривен кредитов, предоставленных на срок более 30 дней ныне неплатежеспособным банкам, с начала 2014 года по состоянию на 24 июня 2015 года банками возвращено 10,5 млрд гривен, в том числе по стабилизационным кредитам – 0,2 млрд гривен, а по кредитам для сохранения ликвидности – 1,4 млрд гривен. Это без учета банка «Финансовая инициатива», который был признан неплатежеспособным 23 июня 2015 года.

Задолженность по кредитам, предоставленным Национальным банком Украины в 2014 году, в настоящее время отсутствует только у двух из восьми крупнейших неплатежеспособных должников – Брокбизнесбанка и Всеукраинского банка развития, отмечает пресс-служба НБУ.

Своим побольше, чужим поменьше

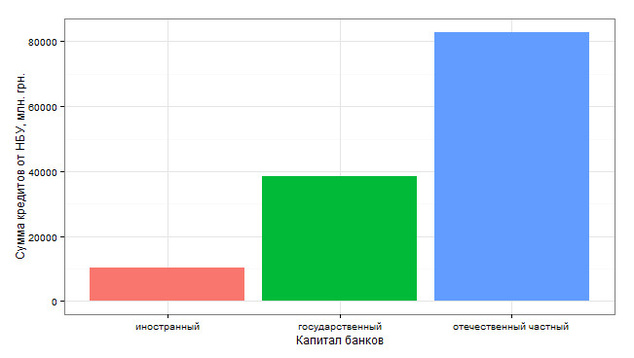

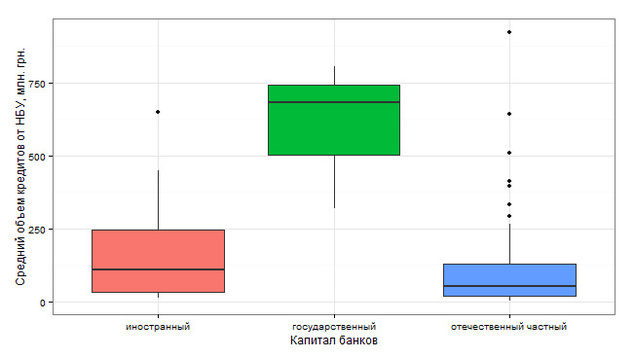

С точки зрения происхождения капитала, крупнейшую сумму займов в 83 млрд гривен (63%) получили частные отечественные банки, которые, с одной стороны, были лишены альтернативных источников пополнения ресурсной базы, а с другой – получили наибольший удар во время бегства вкладчиков.

Общий объем кредитов НБУ в разрезе владельцев капитала банков-заемщиков

Источник: НБУ, расчеты автора

На государственные банки приходится более 29%, или 38 млрд гривен кредитов от НБУ, взятых в течение 2014-2015 годов. В то же время средняя сумма кредитов, предоставленная банкам с государственным капиталом, была в пять раз выше показателя частных банков. Такую щедрость регулятора по отношению к государственным финучреждениям можно объяснять как нарушением принципа независимости НБУ, так и системной важностью двух ключевых должников – Ощадбанка и Укрэксимбанка.

Распределение среднего объема кредитов НБУ в разрезе владельцев капитала банков

Источник: НБУ, расчеты автора

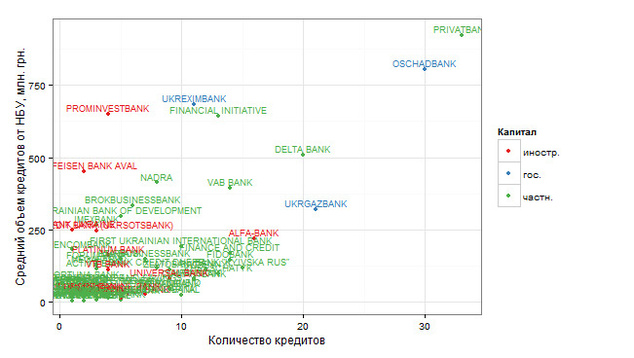

Банки с мажоритарным иностранным капиталом получили менее 8% от общего кредитного пирога. При этом из 10 млрд гривен кредитов, предоставленных иностранным банкам, 3,5 млрд освоил Альфа-Банк, 2,6 – Проминвестбанк, 0,9 – Райффайзен Банк Аваль, 0,7 – Unicredit Bank. Российский Проминвестбанк также оказался лидером среди иностранных банков по среднему объему кредита от НБУ, тогда как Альфа-Банк – по количеству полученных займов.

Средний объем и количество кредитов НБУ по владельцам банков-заемщиков

Источник: НБУ, расчеты автора

Фавориты регулятора

Для того чтобы корректно рассчитать интенсивность финансовой поддержки со стороны НБУ, мы сосредоточили внимание не только на общих суммах кредитов, но и на их количестве, среднем объеме и относительном размере кредитов по всем обязательствам банка. Ведь одинаковая сумма средств может быть чрезмерной для мелкого банка и каплей в море для системного.

В результате проведенных расчетов выявлены лидеры по уровню поддержки, среди которых оказались Ощадбанк, ПриватБанк, «Финансовая инициатива», Укргазбанк, Дельта Банк и VAB Банк.

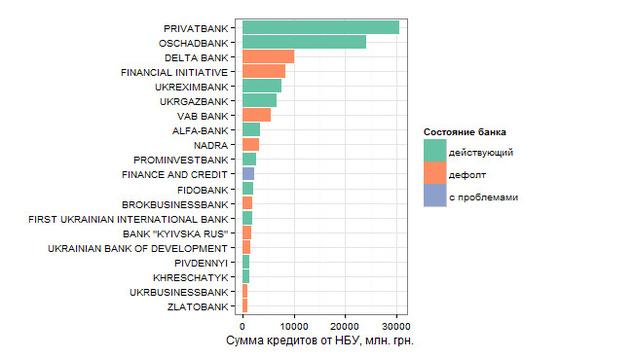

Ощадбанк занял первое место в рейтинге по интенсивности кредитной поддержки со стороны регулятора. Общая сумма полученных кредитов от НБУ в прошлом году составляет более 24 млрд гривен, что равняется примерно трети всех обязательств государственного банка на начало банковского кризиса.

Потомок Сбербанка УССР сполна воспользовался своим привилегированным положением, не только получив дополнительные вливания в уставный капитал за счет государственного бюджета, но и существенный кредитный ресурс от Нацбанка. Ответа на запрос по поводу доли возвращенных регулятору займов редакция не получила. Однако следует отметить, что в 2015 году Ощадбанк не получал от Нацбанка кредитов сроком более 30 дней.

ПриватБанк, лидер по количеству, среднему размеру и сумме кредитов от НБУ, оказался на втором месте благодаря значительному объему обязательств, по сравнению с которыми общая сумма полученных за полтора года кредитов была в шесть раз меньше. ПриватБанк связывает потребность в рефинансировании с усилением тенденции снятия вкладов в начале кризиса. Только по итогам первого полугодия 2014 года снижение объема средств физических лиц по банку составило около 24,2 млрд гривен (19,12%).

Как утверждает Олег Серга, заместитель руководителя направления «Общий маркетинг и реклама» ПриватБанка, банк собственными силами покрыл около 60% оттока средств физических лиц. В то же время полученные от регулятора 30 млрд гривен позволили сохранить платежную дисциплину и обеспечить выполнение обязательств перед клиентами, а поддержка со стороны НБУ дала положительный сигнал банковскому рынку. В 2014–2015 годах ПриватБанк вернул Нацбанку 5,8 млрд гривен основной задолженности по кредитам и 4,2 млрд гривен процентов.

На третьем месте рэнкинга – банк «Финансовая инициатива», который 23 июня 2015 года решением правления Национального банка Украины был отнесен к категории неплатежеспособных. По словам представителей НБУ, предоставленные в 2014 году кредитные средства банк направил на выполнение обязательств перед вкладчиками и кредиторами.

При этом с целью минимизации рисков и создания условий для улучшения состояния ликвидности в деятельности банка были установлены определенные ограничения. Однако, несмотря на все усилия по стабилизации, в частности, докапитализации банка владельцем существенного участия финучреждения, остановить отток средств, стабилизировать ликвидность и восстановить платежеспособность в условиях текущего финансового кризиса так и не удалось. Всего банк за период кризиса получил 13 кредитов от НБУ общим объемом 8,4 млрд гривен, что сопоставимо с 76% от докризисного объема обязательств банка.

Укргазбанк, № 4 нашего рэнкинга, получивший от НБУ 21 кредит общим объемом 6,7 млрд гривен, рассматривает кредиты рефинансирования НБУ «только в качестве «предохранителя» от возможного негативного влияния сложной ситуации в системе». Банк, 95% капитала которого принадлежит государству, придерживается графика погашения и недавно досрочно вернул около миллиарда гривен кредита рефинансирования.

Топ-20 банков по объему полученных кредитов НБУ за период 01.01.2014 – 01.06.2015 гг.

Источник: НБУ, расчеты автора

Неплатежеспособные Дельта Банк Николая Лагуна и VAB Банк заняли соответственно 5-е и 6-е места по интенсивности кредитной поддержки. Дельта Банк стал лидером по объему и количеству кредитов от НБУ среди банков, в которые введена временная администрация. Последний заем в размере 960 млн гривен был предоставлен в сентябре 2014 года.

VAB Банк еще в октябре прошлого года получал 1,2 млрд гривен стабилизационного кредита, а уже в ноябре был отнесен к категории неплатежеспособных. Кредитор последней инстанции обосновывал свое решение о поддержке проблемного банка общим «поиском путей улучшения финансового состояния банка», однако «предложения владельцев по увеличению капитала банка оказались недостаточными для поддержания его платежеспособности», – отмечается в пресс-релизе НБУ.

В Фидобанке Александра Адарича (№ 7 в рэнкинге) объяснили, что получали рефинансирование от НБУ под залог ОВГЗ в пиковые периоды оттока вкладов путем участия в процентных тендерах в рамках диверсификации источников привлечения ресурсов. На данный момент все кредиты Нацбанка возвращены, задолженность банка перед регулятором отсутствует.

Есть ли альтернативы кредитам НБУ?

По словам Дмитрия Гриджука, председателя правления банка «Хрещатик», финансовая поддержка Нацбанка под залог ОВГЗ помогла на определенном этапе развития кризиса в банковской системе уменьшить кассовые разрывы и избежать проблемы снижения текущей ликвидности. Как результат, в течение первого квартала адекватность регулятивного капитала и текущую ликвидность удалось удержать в рамках нормативов, краткосрочные средства (от 14 до 90 дней) возвращаются вовремя и, как правило, досрочно.

Преимущество кредитов рефинансирования в том, что НБУ берет под залог ОВГЗ по близкой к номиналу цене, которая значительно выше в сравнении с межбанковским рынком репо. Также на межбанковском рынке отсутствует возможность привлечения ресурсов сроком до трех месяцев.

Стабилизационные кредиты от НБУ − еще более долгосрочные ресурсы. В отличие от депозитов населения, кредитор не может их забрать в любой момент. По мнению представителей банка «Финансы и кредит», предоставление НБУ стабилизационных кредитов говорит о том, что такой банк имеет перспективы дальнейшей работы, и у регулятора есть основания полагать, что акционеры будут его поддерживать. Однако, как показывает опыт Дельта Банка, VAB Банка и «Финансовой инициативы», ожидания не всегда совпадают с реальностью.

Банк «Пивденный», который получал стабкредит в конце мая прошлого года для поддержания ликвидности в условиях рыночной неопределенности, весьма одобряет предоставленную Нацбанком возможность пролонгации стабилизационных кредитов на пять лет с погашением, начиная с июня 2016 года. Это позволяет банкам всю имеющуюся ликвидность направлять на возврат депозитов вкладчикам и проведение платежей юридических лиц.

Единственной реальной заменой кредитов от НБУ в покрытии пассивов опрошенные банкиры называют помощь владельцев в виде пополнения уставного капитала и финансирования субординированного долга.

В банке «Финансы и кредит» считают, что поддержка НБУ, наряду с вливаниями акционеров, была практически безальтернативной не только для их банка, но и для десятков других финансовых учреждений, которые получали рефинансирование. Банк за период кризиса 2014 и 2015 годов увеличил задолженность перед НБУ на 1,1 и 0,7 млрд гривен соответственно. При этом средства только физических лиц за эти периоды уменьшились (без курсовой переоценки) на 1,36 млрд гривен и 1,1 млрд гривен соответственно.

«Альтернативных источников привлечения средств в нужных объемах, кроме взносов акционеров и рефинансирования НБУ, на сегодняшний день практически нет. Получить ресурсы на межбанковском рынке нереально. Международные рынки капитала для банков закрыты на года», − таков пессимистичный вывод работников банка Константина Жеваго.

В то же время в ПриватБанке сообщают, что через бланковые и СВОП-операции им удается привлекать до 4 млрд гривен у других участников рынка. Банк «Пивденный» в условиях недоступности международных рынков капитала и жесткого кризиса ликвидности на украинском рынке привлекает средства преимущественно у корпоративных клиентов, а основными источниками пополнения капитала в последние годы называет субординированный долг и получение прибыли. Увеличить средства физических лиц удается и за счет правильно организованного возвращения вкладов из ФГВФЛ, в процессе которого часть клиентов остаются в новом банке.

Несмотря на плюсы, у кредитной поддержки со стороны НБУ есть два существенных минуса.

Первый − высокая цена данного вида ресурса, которая привязана к учетной ставке НБУ на уровне 30% годовых.

Второй − негативный фон как следствие самого факта привлечения средств от регулятора, в сознании людей это ассоциируется с наличием у такого банка проблем с ликвидностью. Следует помнить, что существуют разные формы и цели привлечения таких средств, поэтому желательно не делать поспешных выводов о надежности банка исключительно на основании данных о рефинансировании.

Как мы считали?

Цель рейтинга поддержки банков регулятором – определить финансовые учреждения, которые наиболее интенсивно поддерживались Нацбанком во время банковского кризиса через получение кредитов на срок более 30 календарных дней.

Объект рейтинга − все банки, которые получали кредиты от НБУ на срок более 30 календарных дней в течение рассматриваемого периода.

Предмет рейтинга − интенсивность кредитной поддержки банков, определяется количественно как среднее арифметическое баллов, полученных по абсолютным и относительным рейтинговым показателям.

Рассматриваемый период: с 01.01.2014 по 01.06.2015.

Источники данных: информация о предоставленных Нацбанком банкам Украины и Фонду гарантирования вкладов кредитах на срок более 30 календарных дней, опубликованная на официальном сайте НБУ.

При подготовке методики рейтинга учитываются следующие факторы, определяющие интенсивность кредитной поддержки банков со стороны НБУ:

1. Суммарный объем полученных кредитов от НБУ, млн гривен.

2. Средний объем полученных кредитов от НБУ, млн гривен.

3. Количество кредитов от НБУ, раз.

4. Отношение суммарного объема кредитов НБУ к объему обязательств банка на начало 2014 года,%

По каждому из факторов банки получают баллы, равняющиеся их порядковому месту в рэнкинге. Первое место получает банк с самым высоким значением соответствующего показателя интенсивности поддержки от регулятора.

Сумма общего зачета для банка рассчитывается как среднее арифметическое баллов всех факторов интенсивности полученной кредитной поддержки. Чем меньше значение общего зачета, тем более весомую финансовую помощь получил банк от регулятора во время кризиса.

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34 -

Зеленський підписав закон щодо підвищення якості мобільного зв'язку

26.11.2025 / 17:02

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023