Економіка

макроэкономикаЗачем хедж-фондам США дефолт в Украине

Вчера Верховная Рада поддержала в первом чтении и в целом правительственный законопроект № 2898 «Об особенностях совершения сделок с государственным, гарантированным государством долгом и местным долгом». Тем самым, Рада дала право Кабмину вводить мораторий на выплаты внешних долгов. «В случае атаки недобросовестных кредиторов на Украину, этот мораторий защищает активы государства и госсектора. Любой мораторий, объявленный в соответствии с новым законом, в будущем не повлияет на наши двусторонние и многосторонние долговые обязательства, и не будет влиять на наши внутренние обязательства», — сказано в заявлении Кабмина Арсения Яценюка.

Перед украинским правительством стоит непростая задача: до июня нужно убедить внешних кредиторов списать, или как минимум пролонгировать нашей стране выплату изрядной суммы внешнего долга. Министр финансов Наталья Яресько неоднократно заявляла о том, что речь идет о реструктуризации около 23 млрд долл. заемных ресурсов, что в итоге сэкономит украинскому бюджету свыше 15 млрд долл. в ближайшие три-четыре года.

В целом, выплаты только по валютным долговым обязательствам в течение следующих четырех лет составят около 30 млрд долл., включая обслуживание и возврат долга

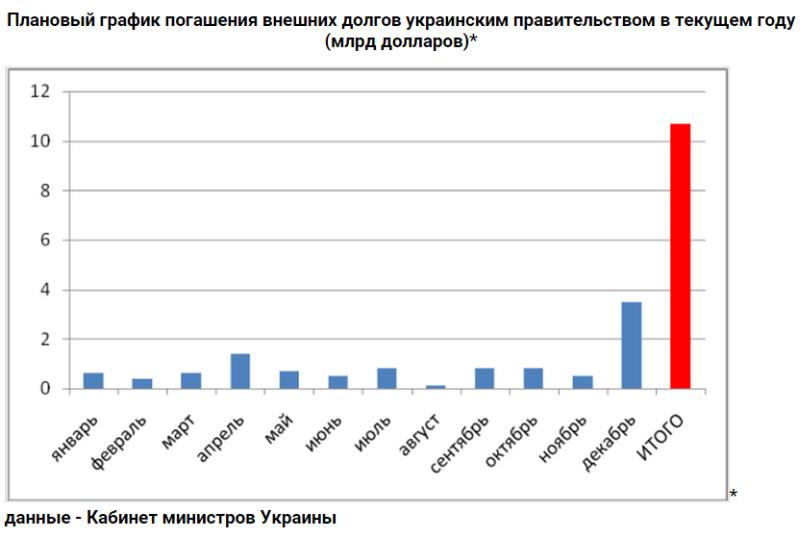

Яресько признавалась, что переговоры идут «сложнее, чем ожидалось», но не сомневается в их успехе. Впрочем, правительству приходится сохранять напускной оптимизм, поскольку ситуация с погашением долгов незавидная. Вернее, с ресурсами, которые необходимы для удовлетворения аппетита кредиторов. Ведь за весь 2015 год Украине предстоит погасить свыше 10 млрд долл.

Сейчас уровень госдолга перешагнул отметку в 1,5 трлн грн (фактически, эта сумма равна номинальному ВВП Украины за 2014 год). Золотовалютные резервы все еще находятся на отметке, не покрывая даже критический трехмесячный импорт: ЗВР Украины составляют около 9,6 млрд долл., а импорт за 1 квартал 2015 года составил 10,11 млрд долл. Дефицит финансового счета платежного баланса за первые три месяца 2015 года достиг 1,1 млрд долл.

При этом, результат договоренности с кредиторами Украины напрямую влияет на решение МВФ о выделении нам очередного транша. Именно поэтому Наталья Яресько не зря назвала май «критическим месяцем», в течение которого нужно убедить инвесторов пойти навстречу. Поскольку уже меньше, чем через две недели в Украину прибывает очередная миссия Фонда, которая займется пересмотром программы финансирования и дальнейшим сотрудничеством.

Риски на продажу

Большинство держателей украинских бондов понимают, что доводить нашу страну до состояния дефолта — не в их интересах. Уж слишком высоки ставки.

Даже министр финансов США Джек Лью после принятия правительственного законопроекта № 2898 сказал, что владельцам облигаций Украины нужно будет пойти на жертвы, чтобы решить вопрос по внешним долговым обязательствам.

Киев дискутирует о реструктуризации не только суверенных (свыше 20 выпусков еврооблигаций, начиная с 2006 года), но и так называемых квази-суверенных долгов:

— кредитов «Укравтодора»;

— еврооблигаций госпредприятия «Финансирование инфраструктурных проектов», выпущенных в процессе подготовки к Евро-2012;

— бумаг «Укрзализныци»;

— евробондов «Укрэксимбанка», «Ощадбанка»;

— евробондов Киева.

Не забыли в Кабмине и о еврооблигациях на 3 млрд долл., выпущенных в конце 2013 года и выкупленных Россией.

«Вопрос лишь в том, какие условия реструктуризации предлагает украинская сторона. Уверен, инвесторы явно надеялись на мягкую реструктуризацию: растягивание выплат во времени, частичное погашение. Но Кабмин, видимо, предложил просто списать часть долгов, что явно многих не устраивает», — сказал исполнительный директор Центра социально-экономических исследований «CASE-Украина» Дмитрий Боярчук.

Не устраивает это, в первую очередь, хедж-фонды, которые сконцентрировали около 50% внешней задолженности Украины. Большая часть фондов — резиденты США.

Именно с ними дискуссия проходит сложнее всего, поскольку суть работы этих структур и сводится к тому, чтобы скупать долги за бесценок, а затем получать со стран-должников сполна.

«У нас нет лишней валюты, они поймут, что наша ситуация серьезная и требует решения этой проблемы», — сказала, в частности, Яресько.

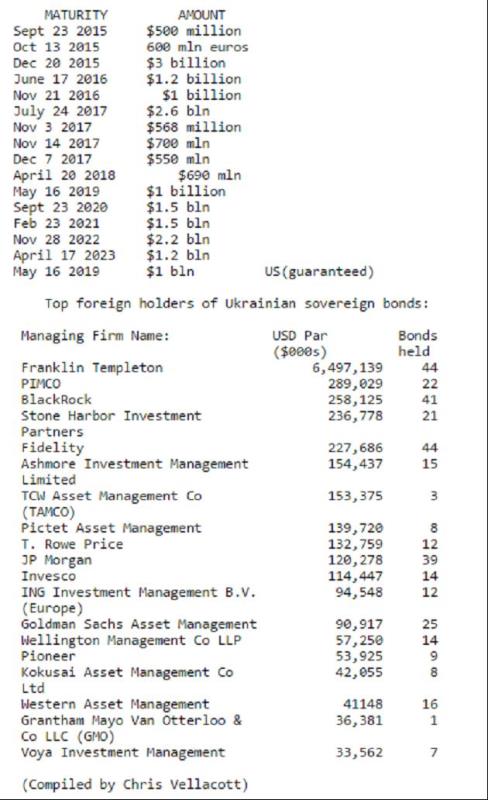

Украинское правительство имена кредиторов не раскрывает. Но еще в марте агентство Reuters опубликовало интересную статистику, где указало перечень крупнейших инвесторов-держателей долгов, а также сроки погашения облигаций.

Львиная доля суверенных бумаг (почти 6,5 млрд долл.) — у компании FranklinTempleton. Она управляет несколькими десятками разнообразных фондов, в портфелях которых есть бонды нашего правительства:

— Global Total Return Fund владеет общей суммой облигаций Кабмина на 107,3 млн долл. со сроками погашения в 2016-2023 годах;

— International Bond Fund владеет правительственными бондами на 10 млн долл.;

— Global Bond VIP Fund является держателем облигаций Кабмина на сумму в 50,5 млн долл., большая часть из которых должна быть погашена до 2020-2021 годов.

Franklin Templeton известен тем, что специализируется на скупке проблемных активов и бумаг. Ее руководителя Майкла Хейзенстэба называют «инвестором против толпы», который «пылесосил» гособлигации Ирландии, Южной Кореи и Венгрии, неплохо на этом зарабатывая. По такому же принципу была выбрана и Украина.

«Мы убеждены, что долгосрочный потенциал Украины примечателен, поскольку страна владеет огромными резервами человеческого капитала и сельскохозяйственного фонда, занимает отличную географическую и геополитическую позицию», — заявлял Хейзенстэб еще в начале 2014 года.

Pacific Investment Management Company — второй из крупнейших держателей украинского долга, входит в немецкую группу Allianz, и управляет капиталом в размере около 2 трлн долл. Фонд, который инвестирует в облигации — Pimco Total Return Fund. Он же является держателем и украинских долгов.

Еще один крупный кредитор Украины — Blackrock, инвесткомпания со штаб-квартирой в Нью-Йорке. Под ее управлением находятся активы на сумму около 4,77 трлн долл., а сама компания принадлежит банкам-гигантам из США: Bank of America (34,1%), PNC Financial Services (24,6%) и Barclays PLC (19,9%).

Интересный факт: именно Blackrock выступал консультантом в сделке по приобретению в апреле 2014 году Альфа-Банком (Украина) Банка Кипра.

Среди кредиторов Украины есть и другие громкие имена. Например, один из старейших банков мира JPMorgan, управляющая компания Goldman Sachs AssetManagement, японская инвестиционная компания KOKUSAI Asset Management, британская Invesco, основанная еще в 1935 году и имеющая офисы в 20 странах мира. Похоже, все они рассчитывали на то, чтобы сыграть против рынка, но, столкнувшись с резким ухудшением экономической ситуации в Украине, решили стребовать долги.

Санитары или стервятники?

Опыт других стран доказал, что с одной стороны хедж-фонды выполняют роль своеобразных «санитаров», забирая на себя часть суверенных рисков. Однако, с другой, покупая долги за бесценок, фонды затем оказывают немалое давление на правительство и на корпоративный сектор.

Один из ярких примеров — Marathon Asset Management, частный хедж-фонд из Нью-Йорка, который был создан в 1998 году выходцем из Lehman Brothers Брюсом Ричардсом и трейдером, специалистом по развивающимся рынкам, Луи Гановером. Marathon имеет сомнительную репутацию, поскольку с внушительными дисконтами (до 50% и даже больше) выкупает ценные бумаги государств и компаний, столкнувшихся с трудностями. А затем настаивает на их полном погашении, из-за чего Marathon получил емкое прозвище «стервятник».

Вокруг Marathon и ему подобных фондов уже разгорались скандалы. Один из самых громких скандалов нашего столетия — дефолт Аргентины в 2001 году, допущенный по внешним обязательствам страны.

Тогда большинство держателей аргентинских гособлигаций согласились обменять их на новые с 65% дисконтом. Но несколько кредиторов (в том числе, Marathon) отказались идти на сделку. Так, один из фондов, купивший долг страны за 50 млн долл., требовал от властей Аргентины вернуть ему миллиард.

Похожая ситуация произошла в 2012 году и в Греции, когда была достигнута предварительная договоренность с инвесторами о списании 50% суверенного долга этой страны. Но несколько фондов-спекулянтов, включая Saba Capital Management, York Capital Management, Cape View Capital, заявили о намерении потребовать полного возврата средств. Речь шла о 20-25 млрд евро. Намерения хедж-фондов поддержали даже в Европейском центробанке.

«Греция обязана платить по долгам, никто не согласится подарить ей 240 млрд евро. Таковы правила игры. Иначе придется признать дефолт и нарушение европейских правил», — заявил в начале 2015 года член Совета управляющих ЕЦБ Бенуа Керре.

В итоге, греческому правительству пришлось искать помощь за пределами ЕС. О готовности поддержать ее заявила даже Россия, невзирая на сложные отношения между РФ и Западной Европой.

Кто победит?

Позиция хедж-фондов всерьез усложняет договоренности о реструктуризации украинских долгов. И чем ближе июнь — тем выше риски разрыва наших взаимоотношений с МВФ. Понимают это и в правительстве, неприкрыто намекая на то, что инвесторы умышлено тормозят переговоры.

«Я действительно думаю, что кредиторы очень тянут, и не пришли к пониманию серьезности нашей ситуации, фискальной и финансовой», — заявила Наталья Яресько.

Вместе с тем, Franklin Templeton уже сформировал группу кредиторов, которые являются держателями 50% украинских еврооблигаций. Консультантами в этой группе выступают упомянутая уже Blackstone и американская юридическая компания Weil, Gotshal & Manges.

Вопрос лишь в том, какую позицию займет эта часть кредиторов. Ведь Майкл Хейзенстэб из Franklin Templeton уже заявил: «...поначалу инвестировать в Украину имело смысл, но кризис сломал все планы». Его пессимизм вполне объясним: компания потеряла 3 млрд долл. на покупке украинских облигаций.

Не лучшая ситуация и у Pimco Total Return Fund, поскольку уже около полугода отток из него достигает 8 млрд долл. ежемесячно. Потому желание получить от Украины «сполна» — логично. Не исключено, что, даже договорившись с частью держателей долгов об их списании или пролонгации, некоторым все равно придется возвращать все и в полном.

Так произошло в Аргентине, когда в октябре 2012 года Апелляционный суд второго округа США в Нью-Йорке постановил, что кредиторы Аргентины, включая фонды, отказавшиеся принять участие в реструктуризации долга, имеют равные права на получение выплат. Фактически суд запретил обслуживать реструктурированные обязательства, пока власти не рассчитаются перед кредиторами по старым дефолтным облигациям.

Переговоры с фондами-кредиторами велись до последнего. Но в июле 2014 года у правительства Аргентины не осталось иного выхода, чем объявить очередной дефолт.

«И все же, несмотря на то, что часть кредиторов Украины непреклонна, им все равно необходима поддержка остальных держателей долгов и как минимум 2/3 голосов по каждой бумаге», — уверен аналитик Bank of America Merrill Lynch Вадим Храмов.

Иными словами, у Кабмина есть шансы продавить свою точку зрения и добиться реструктуризации. Но вряд ли хедж-фонды согласятся на условия, которые необходимы Украине. Скорее всего, это будет некий компромиссный вариант, и явно не самый выгодный для нас. В противном случае правительству предъявят чек с десятизначной суммой.

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34 -

Зеленський підписав закон щодо підвищення якості мобільного зв'язку

26.11.2025 / 17:02

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023